Requerimientos de capital en el marco del QIS5Economía y Finanzas

Dr. Eduard Held

Director Comercial PERILS

Zúrich - Suiza

Con el fin de contribuir a una mejor calibración de los requisitos de capital por catástrofes naturales en el marco del QIS5, PERILS ha calculado los siniestros brutos del escenario de tormenta para los nueve mercados que cubre.

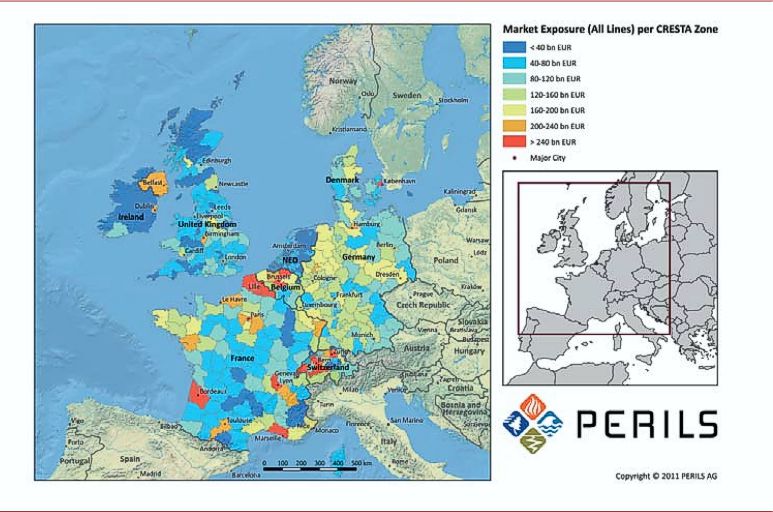

PERILS es una iniciativa del sector asegurador que comenzó en 2009. Es el primer proveedor independiente de datos sobre exposición y siniestros estimados por tormenta para once países europeos por zonas CRESTA (véase Figura 1).

Estos datos se han recopilado gracias a la cooperación de más de ochenta compañías de seguros en los mercados de Alemania, Bélgica, Dinamarca, Francia, Irlanda, Luxemburgo, Noruega, Países Bajos, Reino Unido, Suecia y Suiza. Los cálculos del QIS5 se fundamentan en la base de datos de 2010 de PERILS sobre la exposición del sector. Los datos de la totalidad del mercado a nivel de sumas aseguradas están disponibles por zona CRESTA, uso de estructuras y tipo de cobertura.

Solvencia II y las Catástrofes Naturales

PERILS es el primer proveedor independiente de datos sobre exposición y siniestros estimados por tormenta para once países europeos por zonas CRESTA

Se aproxima la entrada en vigor de la Directiva europea de Solvencia II, prevista para el 1 de enero de 2013. PERILS ha estimado los importes de los siniestros asegurados brutos para el escenario de tormenta en los nueve mercados europeos que cubre (aunque ya incluye dos mercados más: Noruega y Suecia). Este cálculo se llevó a cabo como parte del estudio de impacto más reciente (QIS5) y se publicó en octubre de 2010, en un esfuerzo por colaborar con el sector del seguro y del reaseguro para dimensionar la exposición bruta a las catástrofes naturales, por su obvia influencia en los niveles de capital que necesitarán con la aplicación del nuevo régimen. Se cree que el riesgo de catástrofes naturales será uno de los principales factores para las compañías aseguradoras y reaseguradoras No-Vida a la hora de determinar los requerimientos de capital bajo el nuevo régimen de Solvencia II.

Desde una perspectiva paneuropea, el riesgo de tormenta encabeza la lista de los posibles siniestros catastróficos por el amplio impacto geográfico que podría tener un evento de gran magnitud. Por tanto, es esencial tanto para los reguladores como para los demás partícipes del mercado, tener una idea clara de su importe potencial, al tratarse de sucesos de baja probabilidad y alto impacto.

El Quinto Estudio de Impacto, llevado a cabo por la Autoridad Europea de Supervisión de Seguros y Pensiones (EIOPA, por sus siglas en inglés) entre agosto y noviembre de 2010, es muy representativo, ya que contó con el mayor índice de participación del sector hasta la fecha. Así, participó el 70% de las aseguradoras y reaseguradoras, en comparación con el 33% logrado en el QIS4. El propósito del estudio era evaluar diferentes escenarios y parámetros desde la perspectiva de Solvencia II con objeto de proporcionar a la Comisión Europea datos empíricos para calibrar correctamente las normas técnicas del nuevo marco.

Los resultados del QIS5, publicados el 11 de marzo de 2011, indican que en conjunto, las compañías europeas mantienen un nivel de capital superior al que requerirá Solvencia II (395.000 millones de euros más en relación a los requerimientos de capital de solvencia y 676.000 millones de euros más en cuanto a los requerimientos de capital mínimo). Sin embargo, algunas voces autorizadas en el ámbito actuarial creen que el QIS5 sigue sobreestimando los cálculos y además, creen que existe una preocupación especial sobre el tratamiento a aseguradoras y reaseguradoras con exposición a catástrofes fuera de Europa. La EIOPA está llevando a cabo un trabajo adicional para mejorar las calibraciones.

Escenario de daños por tormenta del QIS5

Los resultados del QIS5, publicados el 11 de marzo de 2011, indican que, en conjunto, las compañías europeas mantienen un nivel de capital superior al que requerirá Solvencia II

La estimación de siniestros según los escenarios del QIS5 llevada a cabo por PERILS, tiene como objetivo contribuir a la comprensión global de las necesidades de capital del sector. En particular, PERILS espera que los resultados de daños por tormenta en Europa, contribuyan a suscitar un debate bien fundamentado sobre el impacto cuantitativo del nuevo régimen de Solvencia II y las implicaciones desde el punto de vista del capital y de las reaseguradoras.

La cifra de 36.700 millones de euros, pérdidas estimadas para el sector según el QIS5, es seis veces superior a la pérdida asegurada registrada tras el paso de la tormenta Lothar (sin indexar)

La aplicación de los escenarios de tormenta del QIS5 a estas exposiciones de mercado permitió a PERILS estimar los siniestros potenciales y consumo de capital relacionados como consecuencia de una tormenta que afectara en Europa en su extensión. Los nueve mercados considerados en el análisis (Bélgica, Dinamarca, Francia, Alemania, Irlanda, Luxemburgo, los Países Bajos, Suiza y el Reino Unido) son los principales contribuyentes al siniestro máximo probable de una gran tormenta en Europa.

Los datos resultantes del escenario se muestran en la Figura 2 y representan para cada país, una estimación del siniestro asegurado por un evento de tormenta con un período de retorno de doscientos años. En otras palabras, son los daños asegurados brutos que todo el sector asegurador y reasegurador tendrá que absorber para un determinado país tras un evento que ocurre una vez cada doscientos años. En realidad, son una indicación del total de capital por daños catastróficos según las nuevas especificaciones de Solvencia II.

El total combinado para Europa (36.700 millones de euros) representa el capital total por tormenta en el marco de Solvencia II para los nueve mercados mencionados e incluye los beneficios de la diversificación geográfica. Es importante señalar que las pérdidas originadas por la ocurrencia de una tormenta calculadas en el QIS5 son solo indicativas. Las especificaciones técnicas finales de Solvencia II para el riesgo No-Vida de catástrofes naturales pueden diferir de los parámetros actuales del QIS5.

Para las compañías de seguros y reaseguros que no utilicen la fórmula estándar que contempla Solvencia II, los modelos internos o los modelos comerciales de catástrofes naturales (como RMS, AIR y EQECAT), pueden sustituir el cálculo de Solvencia II para el riesgo catastrófico No-Vida. La Figura 3 muestra una comparativa de los siniestros resultantes (es decir, los capitales) basada en los resultados de los modelos de los tres principales proveedores con los parámetros del QIS5. Todos los cálculos se basan en los datos de exposición del sector asegurador que recopiló PERILS. El gráfico muestra que, si bien las diferencias pueden ser significativas, los capitales del QIS5 están dentro del mismo rango que las derivadas de los modelos de catástrofes de los proveedores.

También resulta interesante analizar las tormentas más importantes que se han producido en los últimos diez años y comparar los siniestros en el ramo de daños de todo el sector por estos eventos en los nueve mercados analizados. Resulta significativo el hecho de que una comparación (no indexada en los valores actuales) entre el escenario de pérdidas del sector según el QIS5 y los daños reales debidos a la tormenta Lothar, el evento más importante desde 1999, revele que la cifra de 36.700 millones de euros es seis veces superior a los daños registrados en esa tormenta concreta

No hay duda de que el QIS5 fue un ejercicio que mereció la pena, ya que consiguió que el sector se familiarizara con el posible impacto de Solvencia II, y que los reguladores extrajeran del estudio una serie de conclusiones que se reflejarán en las enmiendas a la aplicación de las medidas de nivel 2. Sin embargo, de los cálculos de PERILS se desprende claramente que un trabajo más amplio ayudará a comprender mejor el impacto de eventos catastróficos de baja probabilidad y alto impacto y cómo afectarán a los requerimientos de capital del sector. Por tanto, es alentador que la EIOPA esté llevando a cabo un análisis más profundo en este ámbito. Este trabajo tendrá en cuenta los resultados del estudio QIS5 y se espera que a finales de 2011 se publique una propuesta sobre las medidas de aplicación del Nivel 2 de Solvencia II.

| Año de creación de PERILS (a iniciativa del Chief Risk Officer Forum). | 2009 |

|---|---|

| Número de empresas suministradoras de datos. | >80 |

| Cobertura de mercado global de PERILS en agosto de 2011. | >50% |

| Número de países considerados por PERILS: Bélgica, Dinamarca, Francia, Alemania, Irlanda, Luxemburgo, Países Bajos, Noruega, Suecia, Suiza, Reino Unido. | 11 |

| Estimación final de daños materiales asegurados realizada por PERILS para la tormenta Xynthia (febrero de 2010). | 1.320 millones de euros |

| Estimación final de daños materiales asegurados realizada por PERILS para la tormenta Klaus (enero de 2009). | 1.570 millones de euros |

| Capacidad total para catástrofes colocada entre enero de 2010 hasta agosto de 2011 de acuerdo con el índice de siniestralidad de PERILS. | 2.790 millones de dólares |