Entrevista a Montserrat Arnau

Subdirectora Técnica y de Pensiones

Endesa

Madrid - EspañaPersonales

Montserrat Arnau nació en Madrid. Se licenció en Ciencias Económicas y Empresariales, rama Actuarial, en la Universidad Complutense; es de la promoción de 1992. Siempre ha estado vinculada al mundo asegurador: Su trayectoria profesional comienza en 1992 en el departamento técnico de Ramos Personales en la compañía de seguros Centro Asegurador, en calidad de actuaria, un cargo que ocupará hasta el año 2000, en el que se incorpora como directora del departamento técnico de Ramos Personales en la misma compañía, y forma parte del Comité de Dirección de esta entidad. Dos años más tarde, y hasta 2005, es fichada por el Grupo Enel donde será adjunta a la Dirección General.

A finales de 2005 es nombrada asesora externa de Endesa en materia de previsión social. Su cargo como subdirectora técnica y pensiones en Endesa llegará en 2007 y, en 2012, pasa a ser secretaria del plan de pensiones del Grupo Endesa. En el ámbito internacional, actualmente es responsable global en Insurance & Health, de Endesa.

Adicionalmente, y de forma paralela, colabora con G. Baylín Correduría de Seguros en numerosos procesos de exteriorización de compromisos por pensiones, donde se incluye la valoración y negociación de ofertas con las principales entidades aseguradoras en el ámbito de la previsión social.

Entre otros procesos que hay que citar por su magnitud y relevancia, su participación en la exteriorización de los compromisos por pensiones del Grupo Endesa, del Grupo Nissan y del Grupo Aceralia. En todos ellos la colaboración fue estrecha con los responsables de dichos grupos en la determinación de las condiciones de aseguramiento, la valoración de los compromisos, la selección de entidades aseguradoras y la negociación de las distintas pólizas emitidas.

«El reto para las aseguradoras y gestoras de planes de pensiones será desarrollar productos atractivos para sus clientes y con valor añadido frente a otras fórmulas de ahorro»

La labor actuarial está en plena ebullición. El alargamiento de la esperanza de vida de los españoles puede desembocar en grandes desequilibrios dentro del sistema público de pensiones en el largo plazo. Por ello, es el momento de potenciar al máximo la creatividad, la innovación y la competitividad de este sector para ofrecer productos que seduzcan al consumidor. De esto, y de otras cuestiones vinculadas al futuro, al ahorro, la fiscalidad y a la jubilación nos habla Montserrat Arnau, toda una experta en dicha materia, empeñada en hacernos entender la importancia de la Previsión Social Corporativa.

¿Cómo definiría usted el estado actual de la Previsión Social Complementaria (PSC) en nuestro país?

Aunque el elevado nivel de protección de las prestaciones públicas en España ha condicionado notablemente la evolución de la previsión complementaria en nuestro país, es muy posible que las reformas del sistema público de pensiones que se están llevando a cabo, modifiquen la sensibilidad de los ciudadanos sobre esta cuestión, y que esto impulse a medio plazo el desarrollo de la PSC, tanto en el plano individual como en el empresarial.

La PSC es un producto de previsión social que permite a las empresas instrumentar compromisos por pensiones con sus empleados en condiciones similares a un plan de pensiones o a un seguro de vida

¿Se trata de un segmento en pleno desarrollo? ¿Dónde residen las ventajas de la PSC?

Como decía, parece incuestionable que en las familias españolas se va a incrementar la necesidad de disponer de instrumentos óptimos para canalizar el ahorro a largo plazo. El reto para las compañías aseguradoras y gestoras de planes de pensiones será el de conseguir el desarrollo de productos atractivos para sus clientes que presenten un valor añadido frente a otras fórmulas alternativas de ahorro o acumulación no específicas. También será importante ver si en los próximos años el Estado incentivará fiscalmente el ahorro a largo plazo, y en qué medida estos incentivos afectarían específicamente a los instrumentos de PSC.

Respecto a la PSC Empresarial, y al margen del favorable tratamiento fiscal de algunos productos, ¿qué otros atractivos tiene para el empleado?

Muchos de estos productos permiten la percepción diferida de una parte de la retribución y, en muchos casos, esta percepción se puede «periodificar» en el momento del cobro de la prestación para ajustarse a las necesidades del beneficiario en ese instante. Es decir, tanto si gozan de deducciones fiscales como si no, estos productos permiten optimizar en el tiempo la planificación fiscal y económica de una parte de la retribución de los trabajadores. Además, desde el punto de vista estrictamente económico, las condiciones técnicas y financieras a las que tienen acceso las empresas son notablemente mejores que las que los trabajadores puedan conseguir individualmente por una simple cuestión de economías de escala.

Endesa, líder del sector eléctrico

El 18 de noviembre de 1944 nacía Endesa con el inicio de la construcción de la central de Compostilla, en Ponferrada, León (España). Setenta años más tarde, es la empresa líder del sector eléctrico español y la primera multinacional eléctrica privada de Latinoamérica. Una empresa con casi 23.000 empleados que presta servicio a más de 25 millones de clientes.

El Grupo Enel, que posee el 92,06% del capital social de Endesa, es la empresa de electricidad más grande de Italia, posee la mayor parte de la red de distribución de energía eléctrica del país y es un operador activo en la producción, distribución y venta de electricidad y gas.

Según UNESPA, el ahorro para la jubilación no goza de un tratamiento fiscal especialmente favorable, por lo que se está reclamando al Gobierno que la reforma tributaria incentive la previsión social complementaria. ¿Qué lectura nos puede compartir?

El efecto más previsible de la estructura demográfica en la sociedad española, y del alargamiento de la esperanza de vida de los españoles, será un envejecimiento generalizado de la población. Este proceso puede conllevar que aparezcan importantes desequilibrios en el sistema público de pensiones en el futuro. Por ello, la promoción del ahorro a largo plazo debe ser un tema prioritario para los gobiernos, tanto en la actualidad como en los años venideros; los incentivos fiscales son instrumentos eficaces, aunque no los únicos, para solventar el problema.

La promoción del ahorro a largo plazo debe ser un tema prioritario para los gobiernos, tanto en la actualidad como en los años venideros; los incentivos fiscales son instrumentos eficaces, aunque no los únicos, para solventar el problema

Parece que en este último año se ha producido un cambio de tendencia con respecto a años anteriores en los que el CIS1 no reflejaba la jubilación como una de las principales preocupaciones de los españoles. Los estudios de 2014 demuestran que al 50% de los españoles le preocupa su futuro. En su opinión, ¿a qué obedece este cambio de tendencia?

Aunque seguramente no podamos hallar una única explicación para este proceso, lo más lógico es pensar que la reforma del sistema de pensiones acometida en los últimos años puede estar teniendo un papel destacado. Adicionalmente, la crisis económica incrementa en la sociedad la sensación de incertidumbre y, por tanto, su preocupación respecto al futuro.

1 CIS: Centro de Investigaciones Sociológicas

A partir del mes de octubre de 2014 la Seguridad Social (y, más tarde, la empresa privada lo hará también) tiene la obligación de mandar una comunicación al personal activo mayor de 50 años, con una estimación de pensión a los 65 años. ¿Qué le parece esta medida? ¿Se incrementará la contratación?

Como indicaba anteriormente, los incentivos fiscales no son los únicos instrumentos de promoción del ahorro a largo plazo. Informar periódicamente de la merma de ingresos que realmente supone el paso a la situación de jubilación para cada trabajador, también es una herramienta de sensibilización muy importante para la sociedad. Este hecho incrementará la necesidad de constituir un ahorro suficiente para complementar las prestaciones públicas a las que se tendrá derecho en el futuro.

¿De qué manera valora usted en España la cultura del ahorro?

Informar periódicamente de la merma de ingresos que supone la jubilación es una herramienta de sensibilización muy importante para la sociedad

En la evolución del ahorro en España han pesado considerablemente dos factores: la existencia de un alto nivel de cobertura en el sistema público de pensiones, y la tradicional utilización de la vivienda habitual como elemento esencial de acumulación de patrimonio. Es posible que exista una menor propensión al ahorro en las sociedades de los países mediterráneos y que esta haya contribuido a un menor peso del ahorro a largo plazo en el PIB. No obstante, veo difícil poder determinar si en nuestro país esta circunstancia es en sí una explicación, o una consecuencia, de los factores indicados.

¿Qué es la Previsión Social Complementaria?

Las últimas medidas adoptadas por el Gobierno para la reforma del sistema público de pensiones han reabierto el debate sobre la sostenibilidad del sistema público de pensiones, así como de la suficiencia del volumen de ahorro finalista en el sector privado español (es decir, de familias y empresas) para afrontar una eventual insuficiencia de las prestaciones públicas.

La Previsión Social Complementaria está integrada por un conjunto de instrumentos específicos (esencialmente Planes de Pensiones y Seguros de Vida) cuyas prestaciones complementan a las prestaciones públicas de jubilación, viudedad, orfandad, invalidez o dependencia.

Este tipo de instrumentos pueden ser suscritos directamente por los particulares o por empresas que los contratan en favor de sus trabajadores, bien como fruto de la negociación colectiva, bien como un beneficio social que voluntariamente estas deciden constituir para mejorar la retención y la motivación de sus empleados.

Aunque en este terreno las empresas españolas han alcanzado un grado de desarrollo aún limitado si se compara con otros países occidentales, algunas grandes compañías han contado tradicionalmente con importantes sistemas de previsión social para complementar las prestaciones públicas de sus empleados. Así, el grupo Endesa, cuenta con un área específica para su gestión dentro de su Dirección General de RR. HH.

¿Cuál es el papel que está desarrollando en estos momentos la PSC en el marco de las empresas y en Endesa en particular?

En mi opinión, en estos momentos en los que estamos viviendo una situación económica muy complicada, en los que todas las noticias apuntan a un futuro negro para las pensiones públicas y a la caída de la capacidad de ahorro de las familias, en las empresas donde existe una PSC histórica y consolidada, como Endesa, esta se ha convertido en un elemento de mucho valor para sus trabajadores.

Sin embargo, en las empresas en las que no existe PSC, o este es débil, ha aumentado la dificultad para implementar nuevos sistemas o para reforzar los existentes, ya que se ha tenido que dar prioridad al mantenimiento del poder adquisitivo inmediato de los trabajadores, e incluso el nivel de empleo frente a otros incentivos.

¿Cómo valoran los empleados de Endesa en todo el mundo estas soluciones que se ofrecen desde el departamento de Recursos Humanos? De hecho, ¿se ha llevado a cabo un estudio para medir su grado de satisfacción?

Endesa es el resultado de la compra, fusión y adquisición de empresas con Sistemas de Previsión Social muy diferentes. La política de Endesa ha sido siempre la del respeto a los derechos adquiridos en materia de PSC de acuerdo al Convenio de origen de las empresas de procedencia.

Esto ha dado lugar, por ejemplo, en España, que es el lugar donde existe mayor complejidad, a tener que gestionar más de cien colectivos distintos, con diferentes niveles de cobertura, o distintas prestaciones, entre otras muchas diferencias.

Durante un número importante de años solo hemos podido dedicarnos a conocer, organizar, instrumentar y optimizar todos estos derechos. Solo después se han podido llevar a cabo otras acciones como la emisión de lo que denominamos Registro de Previsión Social (RPS). En este sentido, el primer RPS fue facilitado a nuestros trabajadores en el año 2010 y consiste en una fotografía resumen e individualizada, con el detalle explicativo y cuantitativo de los derechos que tiene cada beneficiario del sistema y en qué tipo de instrumentos se materializan.

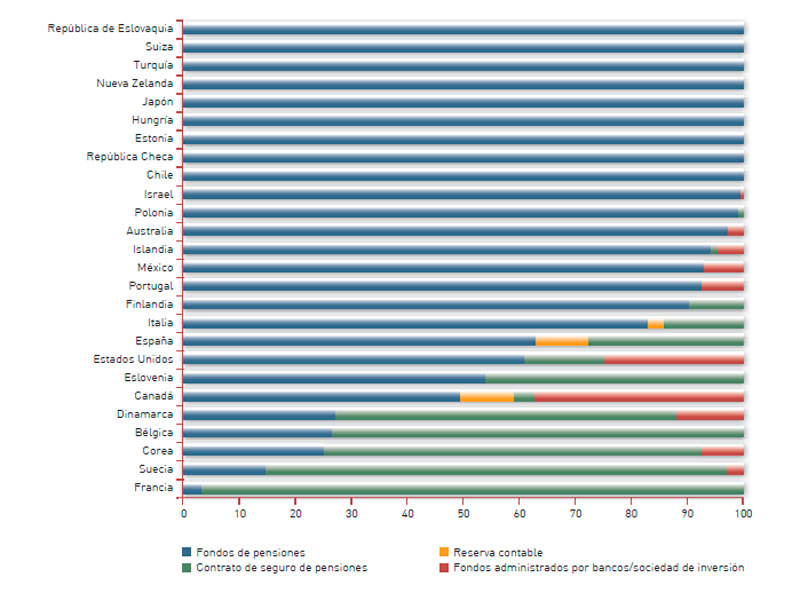

En porcentaje del total de activos.

Fuente: OECD, Global Pension Statistics (http://www.oecd.org/pensions/public-pensions/OECDPensionsAtAGlance2013.pdf).

También se han realizado diferentes encuentros con los distintos colectivos para explicar en detalle qué derechos tienen en materia de PSC, cómo se instrumentan, cuándo se genera el derecho en ellos, entre otros aspectos.

Todas estas acciones han sido muy bien aceptadas y muy valoradas por los trabajadores. No obstante, aún nos queda una labor muy importante por hacer en el terreno de la comunicación para resaltar el valor que se merece la PSC, que en empresas como Endesa afortunadamente practicamos.

El reto para las compañías aseguradoras y gestoras de planes de pensiones será el de conseguir el desarrollo de productos atractivos para sus clientes que presenten un valor añadido frente a otras fórmulas alternativas de ahorro o acumulación no específicas

¿Qué elementos cree que se valoran desde Endesa a la hora de contratar estos productos con una entidad aseguradora?

Los elementos principales, y por este orden, son: solvencia, confianza y servicio.

¿Cómo afecta a la PSC la reforma de las pensiones? ¿Cómo se adaptan los planes de futuro de Endesa a los cambios que se avecinan en el ámbito de las pensiones públicas? ¿Cómo pueden repercutir estos cambios en el sector del ahorro privado?

La reforma de las pensiones solo puede afectar de una manera, y es incrementando la importancia de la PSC, tanto por parte de las empresas, como la que se genera con el ahorro de las familias. Para ello es necesario desarrollar mecanismos que sean capaces de concienciar a la población activa de su importancia, sobre todo a los más jóvenes, que perciben muy lejanas las necesidades ante una muerte, una invalidez, una dependencia o una jubilación.

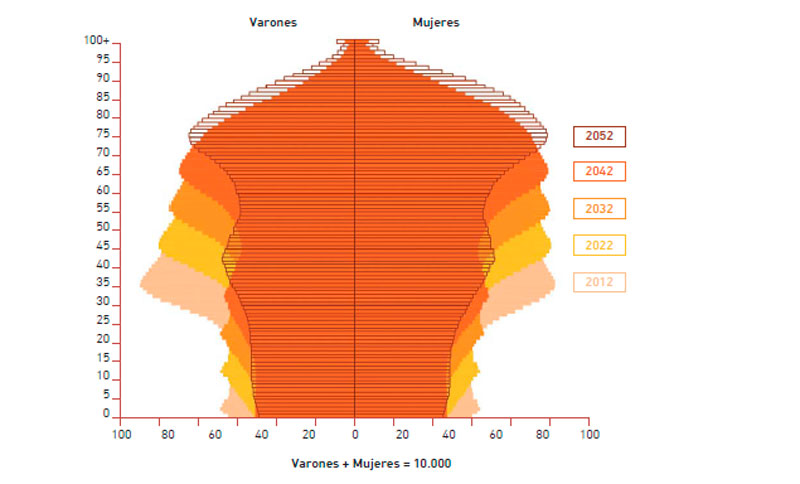

Fuente: INE (http://www.ine.es/prensa/np744.pdf)

Como he apuntado antes, creo que existe un desconocimiento general de qué es la PSC, qué función cumple, con qué instrumentos cuenta y cómo se contratan. En Endesa queremos seguir trabajando en este sentido y conseguir que los trabajadores sean capaces de planificar sus necesidades. Para ello deben conocer muy bien de qué prestación van a disponer ante cualquier contingencia y qué tienen que conseguir y obtener con el ahorro individual.

Recientemente se ha publicado que los fondos de pensiones se podrán rescatar en diez años. Esta medida, ¿se aplica también a los empleados de compañías como la suya?

En la evolución del ahorro en España han pesado considerablemente dos factores: la existencia de un alto nivel de cobertura en el sistema público de pensiones, y la tradicional utilización de la vivienda habitual como elemento esencial de acumulación de patrimonio

Bueno, se trata de una normativa de la que ya tenemos algunos avances, pero que seguramente todavía será objeto de debate antes de su aprobación. No obstante, creo que aún no ha habido tiempo suficiente para saber cómo van a reaccionar los distintos sectores respecto a esta medida.

En cualquier caso, en Endesa, tanto por la parte social como por la Empresa, siempre se ha defendido la creencia de que la PSC en su plano empresarial tiene que jugar el papel para el cual se ha creado: el de proteger al empleado en las contingencias de fallecimiento, incapacidad y jubilación. Por tanto, no somos propensos a introducir mecanismos que permitan la liquidez anticipada y no vinculada a esas contingencias.

Con la movilidad, ¿surgen nuevas soluciones en previsión social? ¿Los expatriados viajan con sus compromisos y beneficios sociales adquiridos o se compensan de otra manera?

En Endesa los expatriados viajan con sus compromisos y beneficios sociales adquiridos, con las siguientes peculiaridades:

- La asistencia sanitaria es la misma para todos con independencia del derecho de origen. En este sentido se suscribe una póliza de reembolso con cobertura mundial.

- Respecto a las coberturas de Fallecimiento e Incapacidad, existen unas prestaciones mínimas de riesgo para todos los expatriados, con independencia de las coberturas que les correspondan por su derecho de origen.

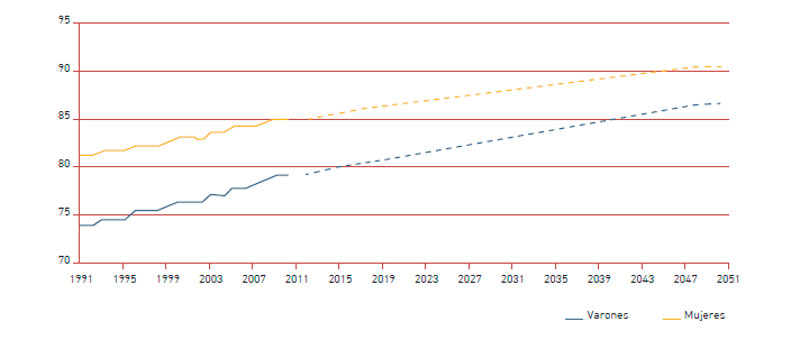

Fuente: INE

Dentro de la empresa, ¿cuáles cree que son los modelos más atractivos de PSC a nivel internacional? ¿Qué países figuran a la vanguardia y por qué?

Creo que la PSC que hay en cada país está estrechamente vinculada con la cultura y tradición que existe sobre este tema, y con la práctica de mercado.

Así, el sistema de PSC más desarrollado lo tenemos en España, ya que tenemos nuestros orígenes en una gran Empresa Pública, el INI2, al que pertenecían las empresas que han contado tradicionalmente con una PSC más potente.

Hay países en los que el empresario tiene que contratar de forma obligatoria para sus empleados un plan de pensiones y luego este decide si hace o no aportaciones. ¿Sería un modelo viable en nuestro país?

En mi opinión, podría ser un punto de partida. No obstante, aún queda mucho por hacer para fomentar el ahorro y generar conciencia de necesidad en materia de PSC, antes de que este tipo de iniciativas puedan tener un efecto real en el volumen de aportaciones de los trabajadores al sistema de PSC.

2 INI: Instituto Nacional de Industria.