Hulusi Taskiran: Presidente de la Asociación de Empresas de Seguros y Reaseguros de TurquíaMERCADOS

Nacido en 1957 en Estambul (Turquía). Licenciado de la Facultad de Administración Empresarial por la Universidad del Bósforo en 1980 inició su carrera en el sector de seguros a principios del año 1981.

Trabajó para la Aseguradora Sark Sigorta (ahora Allianz) entre 1981-1988. A finales de 1988 dejó su puesto de Director de Transportes y empezó a trabajar en T. Genel Sigorta como Director General Adjunto responsable de marketing y asuntos técnicos. En mayo de 1993 asumió el puesto de Director General de la compañía.

Ha sido el Director General fundador de Genel Yasam Sigorta entre 1998-2003. En el año 2001 asumió el puesto de Consejero Delegado de ambas entidades hasta jubilarse el 31.12.2008. Es Vicepresidente del Consejo de Administración de MAPFRE Genel Sigorta y de MAPFRE Genel Yasam Sigorta.

Fue elegido Presidente de la Asociación de Compañías de Seguros y Reaseguros de Turquía en el año 2005 tras 6 años como miembro del Comité Directivo. Desde entonces ha sido reelegido dos veces.

Además es Presidente del Fondo de Garantía de Seguros y Presidente de la Mutua Agropecuaria Tarsim A.S, la entidad responsable de todas las operaciones del sector y del Pool Nacional Agropecuario.

Casado desde 1985, tiene un hijo de 16 años de edad.

"La armonización con las directivas de la UE se ha realizado rigurosamente"

Turquía es un país fascinante, además de contar

con un mercado de seguros que combina el

tradicional enfoque europeo con el potencial

asiático de crecimiento. ¿Cuál es su visión de

la estrategia y las metas de las empresas de

seguros de Turquía?

Una de las principales inquietudes de las compañías

de seguros de Turquía es aumentar la

concienciación pública con respecto a los seguros,

ya que hay un gran potencial de crecimiento

en este joven y dinámico país. Con este fin, la

Asociación de Empresas de Seguros y Reaseguros

de Turquía ha lanzado una campaña publicitaria

para que la gente vea la importancia que

tienen los seguros en su vida diaria.

Otra meta de las aseguradoras es aumentar su

fortaleza financiera hasta alcanzar lo establecido

por las normas internacionales, incrementando

su valor e implementando un enfoque de servicios

centrado en los clientes.

A mayo de 2009 hay 61 empresas de seguros

y reaseguro en Turquía, siendo 59 de ellas

empresas de seguros (23 de vida y 36 de otros

ramos) y las dos restantes empresas de reaseguro.

De esas empresas están en activo 54

aseguradoras y una de reaseguro. El número

de empleados en las empresas de seguros es

de 16.019. Hay 13.579 agentes y 70 corredores

activos en el mercado.

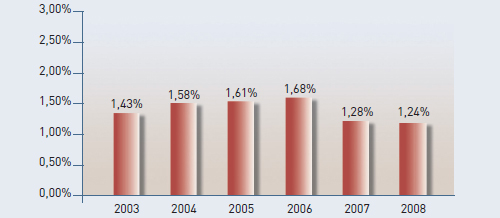

La producción de primas en Turquía, en forma

de porcentaje del PNB, ha aumentado gradualmente

de 1,43% a 1,68% entre 2003 y

2006. El descenso de 2007 es el resultado de

los cambios en los métodos de cálculo utilizados

para determinar los ingresos nacionales

de Turquía. Como resultado de esas modificaciones

los ingresos nacionales de Turquía en

2007 han mostrado un importante aumento

en comparación con 2006. En 2008, la producción

de primas en Turquía, expresada en forma

de porcentaje del PNB, fue de un 1,24%, habiendo

sido del 1,28% en 2007. Este descenso

puede interpretarse como el efecto de la crisis

financiera mundial en el mercado turco de

seguros.

¿Podría explicarnos brevemente la historia

de la Asociación de Empresas de Seguros y

Reaseguros desde su cargo como presidente

de la misma? ¿Qué papel desempeña? ¿Cuáles

fueron los hitos de la Asociación y cuáles son

sus perspectivas actuales?

La historia del seguro en Turquía se remonta a

la década de 1870. En aquel entonces las operaciones

de seguros las efectuaban principalmente

empresas de seguros extranjeras. En

1900 las empresas de seguros que operaban en

Turquía decidieron agruparse bajo el paraguas

de una organización profesional y establecieron

el "Sindicato de Aseguradoras de Turquía" con

81 miembros, todos ellos extranjeros.

Después de proclamarse la República en Turquía

en 1923, esta asociación se abolió, estableciéndose

en 1924 el "Club de Aseguradoras",

que posteriormente se convirtió en la "Oficina

Central de Aseguradoras". En 1952 algunos de

los miembros de la Oficina establecieron la

"Asociación de Empresas Aseguradoras de

Turquía". En la misma fecha la Oficina Central

de Aseguradoras se convirtió en la "Oficina de

Aseguradoras de Turquía". En 1954 ambas organizaciones

se fusionaron bajo el nombre de

"Asociación de Empresas de Seguros y Reaseguros

de Turquía". Finalmente, en 1975 la Asociación

adoptó el nombre que utiliza en la actualidad,

"La Asociación de Empresas de

Seguros y Reaseguros de Turquía".

La Asociación de Empresas de Seguros y Reaseguros

de Turquía es una entidad especializada,

con las características de una institución no

gubernamental establecida conforme a las leyes.

Dentro del contexto de la Ley de Supervisión de

los Seguros, la Asociación es una entidad legal

establecida para desarrollar la profesión en el

entorno asegurador, fortalecer la solidaridad

entre las compañías de seguros y cursar todo

trámite oficial que le transfiera el ente regulador.

Ser miembro de la Asociación es una obligación

legal y en consecuencia todas las empresas de

seguros y reaseguro que operan en Turquía en

la actualidad son miembros de la misma.

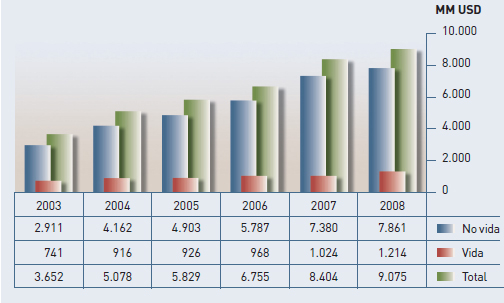

Mercado turco de seguros. Primas (2003-2008) en USD

¿Cuáles son los principales eventos en los que

se reúnen las empresas turcas? ¿Y qué ocurre

en las conferencias regionales, en las que las

empresas de países vecinos intercambian

ideas? ¿Tiene Turquía un papel destacado en

las discusiones debido a su importancia?

La Asociación organiza conferencias nacionales

e internacionales todos los años. En esas conferencias

se reúnen directivos y personal de las

empresas de seguros, funcionarios gubernamentales,

académicos y otras personas con

intereses en el sector.

En este sentido hemos organizado conferencias

internacionales en cooperación con la OCDE y

el Banco Mundial. Fuimos los anfitriones de la

Junta General de la CEA (Federación Europea

de Seguros y Reaseguros) de 2006 y en septiembre

de 2009 hemos sido los anfitriones de la

Junta General de la IMIA (Asociación Internacional

de Aseguradoras de Ingeniería).

Con respecto a nuestros esfuerzos en los mercados

vecinos, en diciembre de 2004 tuvimos en

Estambul la "Conferencia de Aseguradoras Eurasiáticas",

con la participación de Azerbaiyán,

Georgia, Kirguistán, Uzbekistán, Kazajstán y

Moldavia. Esa Conferencia proporcionó una plataforma

para que las aseguradoras euroasiáticas se reunieran y discutieran diversos asuntos.

Como país destacado, siempre que ello es preciso

Turquía proporciona a los paises euroasiáticos

la información, la experiencia y los conocimientos

necesarios.

La Asociación también asiste regularmente a

las reuniones de la CEA, la OCDE, la IMIA y la

IUMI (Unión Internacional de Aseguradoras Marítimas)

y se mantiene al tanto de lo ocurrido

en el mundo de los seguros a nivel europeo y

mundial. Todo ello se comparte posteriormente

con las empresas miembros, por medio de amplios

informes y documentos de trabajo preparados

por la Asociación.

Mercado turco de seguros. Primas vs PIB (2003-2008)

La reciente Ley de Seguros 5684 fue aprobada

el 14 de junio de 2007. ¿Qué ha significado,

desde el punto de vista de la reglamentación,

en relación con la fortaleza de las empresas

de seguros?

Cumpliendo con la nueva ley, se ha efectuado

rigurosamente la armonización con las directivas

de la UE en los aspectos fiscales y financieros.

Los requisitos financieros mínimos, que se han

modificado recientemente para cubrir no sólo

las primas y las reclamaciones, sino también

los cálculos basados en el análisis de riesgo,

han ayudado a lograr triplicarlos en comparación

con el método anterior. Como resultado de ello,

la transparencia de la información financiera de

las empresas es mayor al introducirse los nuevos

requisitos de reservas.

A fin de seguir los acontecimientos a nivel de la

UE y efectuar estudios de armonización con

respecto a los requisitos de la Solvencia II de la

UE, se ha creado un comité en la Subsecretaría

de Tesorería.

Todas estas reglas han reforzado a la autoridad

reguladora, cuya misión principal es proteger

a los asegurados y mantener el sano funcionamiento

del mercado de los seguros.

Cuando es preciso y como país destacado Turquía proporciona a los paises euroasiáticos la información, la experiencia y los conocimientos necesarios.

¿Cuáles son las principales dificultades a las

que tendrán que enfrentarse las empresas

para el cumplimiento total de la Ley de Seguros?

¿Qué es lo que regula con respecto a

asegurados y agentes?

El mayor inconveniente al que se van a enfrentar

las empresas para cumplir plenamente con la

Ley de Seguros está relacionado con las estructuras

financieras de las empresas. Los cambios

en la forma de calcular las necesidades de

capital de las empresas (solvencia) y la creación

de nuevas reservas técnicas, están relacionados

con este asunto. Y el aumento de los requisitos

de la información para las entidades reguladoras

precisará trabajo suplementario.

Uno de los mecanismos más importantes de la

Ley de Seguros es el mecanismo de arbitraje de

seguros, que se compone de árbitros independientes e imparciales que desempeñan sus tareas

bajo el paraguas de la Asociación. La finalidad

del mecanismo de arbitraje es encontrar soluciones

rápidas y razonables para los conflictos entre

los consumidores y de las entidades de seguros.

La "Reglamentación de la información relativa

a los contratos de seguros" también respalda

a este sistema, mejorando la protección a los

consumidores. Al iniciar una relación contractual

y durante el plazo de la misma, se proporciona

información al asegurado sobre el objeto del

contrato, las coberturas y otras condiciones, así

como con respecto a todo cambio o acontecimiento

que pudiera afectarle.

En relación a los agentes, aquellos que deseen

involucrarse con una agencia de seguros deberán

inscribirse en el registro que lleva la Unión de

Cámaras y Bolsas de Materias Primas de Turquía

En su forma de tratar los aspectos técnicos de

los seguros ¿qué ha establecido la ley con

respecto a los ramos autorizados, el papel de

los actuarios en las empresas y las reservas

para siniestros causados por terremotos?

Se han reorganizado los ramos conforme a las

directivas de la UE. En este aspecto, el sistema

contable unificado de los seguros se ha modificado

en consecuencia.

Con respecto a los actuarios, la ley exige que las

empresas funcionen con un número suficiente.

La Subsecretaría de la Tesorería es la responsable

de llevar un registro de actuarios. Quienes deseen

trabajar en calidad de actuarios deberán estar

inscritos. Existe una reglamentación para establecer

los principios y procedimientos para la

obtención del título de actuario, así como los

deberes y derechos de los mismos.

La nueva ley ha fortalecido el papel de los actuarios

en las empresas. Muchas empresas

extranjeras se han introducido en el mercado

turco y la competencia en el sector de los seguros

ha sufrido un notable aumento. Este entorno

competitivo ha sido la base para que los actuarios

también tengan un papel de respaldo en la

determinación de tarifas en las ramas no dedicadas

a los seguros de vida. Por otra parte, los

actuarios también desempeñan un importante

papel en el cálculo de reservas técnicas, tales

como el IBNR ("ocurrido pero no declarado").

Respecto a las reservas para siniestros por terremotos,

la nueva ley introduce la "provisión de

estabilización", una reserva que se asigna a las ramos de seguros determinados por la subsecretaría,

para equilibrar las fluctuaciones de las tasas

de reclamaciones en los siguientes ejercicios

fiscales y para hacer frente a riesgos catastróficos.

Al establecer el modelo TARSIM las autoridades turcas se basaron en el modelo español de seguros agrícolas.

No hay casi ningún país del mundo cuyo mercado

de seguros no esté adaptando su estrategia

a la actual crisis financiera. ¿Podría identificar

problemas y oportunidades en el mercado

turco de seguros?

Los problemas a los que nos enfrentamos debido

a la crisis financiera mundial no son de tanta

consideración como aquellos que sufren las

empresas globales de seguros. Las inversiones

de las empresas turcas de seguros no se han

visto afectadas en absoluto, ya que son totalmente

locales, principalmente en bonos del

gobierno o ahorros bancarios. Por lo tanto no

tenemos problemas en lo que a la cantidad y

calidad de los activos respecta. El efecto más

importante del cambiante entorno financiero

será una reducción en los rendimientos de las

inversiones, debido al fuerte descenso de las

tasas de intereses.

Como resultado de la crisis financiera, la autoridad

reguladora ha tomado medidas adicionales.

Si las empresas de seguros hacen cesiones

a las reaseguradoras por debajo de un porcentaje

dado, se requerirá un aumento en su porcentaje

capital.

que nos enfrentamos

es la disminución en la demanda de seguros,

debido a la contracción de la economía. Se prevé

que en 2009 la economía turca tenga un crecimiento

negativo del 4 al 6% y tememos que el

mercado de los seguros se enfrente a una situación

peor. La disminución de la demanda de

seguros está haciendo que aumente la fuerte

competencia de precios, siendo éste el problema

principal del mercado. En consecuencia las

primas brutas parecen disminuir no sólo debido

al descenso de la demanda, sino también por

las reducciones de las tarifas. Personalmente

me siento pesimista con respecto a este año,

tanto con respecto al crecimiento como a los

resultados de las operaciones.

Hablando de inversiones extranjeras en el mercado

de seguros ¿cuáles serían las ventajas y

los inconvenientes de la llegada de accionistas

extranjeros?

Ha habido un importante aumento en la entrada

de extranjeros al mercado turco. En la actualidad

hay muchos grupos internacionales activos. Hasta

finales de septiembre de 2008, las empresas de

seguros de propiedad extranjera tenían una participación

del 53,91% en el capital total y del

75,22% en la producción total de primas. El interés

de los grupos extranjeros es una clara indicación

del potencial de crecimiento del mercado turco,

que es joven y está en desarrollo.

La transferencia de conocimientos y las nuevas

oportunidades de empleos son importantes ventajas

de las inversiones extranjeras. Sin embargo,

si en nuestra sociedad no hay conocimiento de

los seguros, no será posible aumentar la producción

general de primas. En consecuencia los

nuevos participantes en el mercado deben ser

respaldados con nuevas campañas de publicidad

para aumentar la difusión. De lo contrario las

empresas seguirán estando sometidas a una

intensa competencia por una cartera pequeña y

limitada. La competencia, que siempre ha sido

feroz, se ha vuelto aun más agresiva con la entrada

de inversiones extranjeras en el mercado. En 2006

y 2007 los inversores extranjeros pagaron alrededor

de 100 millones de USD por un 1% del mercado,

exceptuando el exceso de capital, y parecen

estar dispuestos a pagar más para aumentar su

participación en el mercado.

Creo en la capacidad del mercado turco para las empresas extranjeras que deseen utilizar su presencia en Turquía como puente hacia los mercados turcos

Otra interesante solución ha surgido más recientemente

para los riesgos sistémicos, la

unión de aseguradoras TARSIM. ¿Cree usted

que llegará a ser tan sólida como los modelos

estadounidense y español de seguros agrícolas?

TARSIM (Pool de Seguros Agrícolas) proporciona

cobertura de seguros para los riesgos catastróficos

que amenazan al sector agrícola turco

y que no puede cubrir una sola empresa. Al establecer

el modelo TARSIM, las autoridades turcas

se basaron en el modelo español de seguros

agrícolas. No hay diferencias importantes entre

el sistema español y el turco. El sistema español

cuenta con reaseguro del Estado y una sociedad

administradora similar a TARSIM, A.S., siendo yo

presidente de esta última. El mecanismo español

tiene su propia personalidad jurídica y es más

independiente que el nuestro. En nuestro sistema

no hay una empresa de reaseguro específica y

trabajamos con los mercados internacionales de

reaseguro. En pocas palabras, los dos modelos

sólo difieren en su organización. España es un

modelo importante para Turquía, ya que el modelo

español lleva unos treinta años funcionando con

éxito. El modelo turco, en cambio, está mostrando

un crecimiento regular y en mi opinión en los

próximos años llegará a ser tan sólido como el

español.

La prensa internacional ya ha informado de la

terminación del enlace ferroviario Marmaray

bajo el Bósforo. Los transportes mejorarán

considerablemente en Estambul ¿nos podría

decir qué otras obras importantes de infraestructura

se están efectuando o están planeadas

para un futuro próximo en Turquía?

El tercer puente del Bósforo y el segundo túnel

para el paso de vehículos son los dos proyectos

principales planeados en relación con el enlace

del continente europeo con el asiático. Además,

prosigue la construcción de dos túneles con un

coste total de casi 32 millones de USD. Uno de

esos túneles está a punto de terminarse.

Le agradeceríamos sus comentarios respecto

a los mercados de seguros de las repúblicas

túrquicas, como Kazajstán y Azerbaiyán, por

ejemplo, y la evolución favorable de los mismos.

Son mercados en crecimiento y prometedores.

La mayoría de las primas las genera principalmente

el sector privado, lo que es una señal

muy positiva. Especialmente Kazajstán, que es

un país en rápido desarrollo, algo que se refleja

en el notable crecimiento del mercado de los

seguros en estos últimos años. Tenemos que admitir que el crecimiento del negocio

de los seguros en esos paises se basa principalmente

en el desarrollo industrial y de infraestructura

de los paises. Sin embargo, teniendo en cuenta

el aumento del nivel de educación y desarrollo

cultural de la población, no hay razón alguna para

no sentirse optimista también a ese respecto.

Los inversores turcos constituyen el segundo

grupo de inversores extranjeros en Kazajstán,

en orden de importancia, con más de 2.500

millones de USD. Por medio de la cooperación

con empresas locales, el sector turco de los

seguros está haciendo negocios en Kazajstán

para servir a sus clientes turcos en relación con

las inversiones de éstos, como hoteles y grandes

espacios comerciales, especialmente en lo relacionado

con riesgos de ingeniería e inmuebles.

En la actualidad ese negocio parece estar disminuyendo,

debido a la crisis mundial que ha

surtido un gran efecto en ambas economías,

pero sigo creyendo que esos paises presentan

grandes oportunidades a nuestro sector, aunque

creo que desafortunadamente llegamos tarde

a situarnos y actuar en esos dos mercados.

También creo que la capacidad del mercado

turco es una gran oportunidad para las empresas

extranjeras que deseen utilizar su presencia

en Turquía como puente hacia esos mercados.

Asociación de Empresas de Seguros y Reaseguros de Turquía

http://www.tsrsb.org.tr/tsrsb_eng/

TARSIM

http://www.tarsim.org.tr/

La Unión Turca de Seguros de Catástrofes (TCIP) ya lleva casi nueve años funcionando. Es

otro modelo de asociación pública y privada. ¿Cómo cree que va a evolucionar a medio plazo

en una situación exenta de pérdidas?

El Gobierno turco, en cooperación con el Banco Mundial, creó la Unión Turca de Seguros de

Catástrofes (TCIP) en 2000, después del gran terremoto de 1999. La TCIP es un programa de

seguros obligatorios que proporciona cobertura contra terremoto a los propietarios de viviendas,

hasta ciertos límites, con primas asequibles que dependen de las zonas de riesgo, los tipos de

construcción y la superficie de las residencias.

La TCIP no sólo pretende reducir la carga económica del Estado en caso de terremoto, sino

que también garantiza que el riesgo se distribuya dentro del país, con una transferencia a los

mercados internacionales por medio del reaseguro. También incrementa la concienciación de

la población turca respecto a los seguros, hace que el sistema de seguros imponga normas

de buena construcción y garantiza la provisión de los recursos a largo plazo necesarios para

la compensación de pérdidas debidas a terremotos.

La TCIP es un importante ejemplo del funcionamiento de una asociación entre el sector público

y el privado. Mientras las autoridades públicas son responsables del establecimiento de un marco

jurídico, de llevar a cabo una vigilancia reguladora, de proporcionar respaldo para la gestión de

riesgos y de la gestión de los desastres, el sector privado se ocupa de las funciones de ventas,

los servicios operativos y la gestión de reclamaciones, así como de la gerencia del riesgo.

Sin embargo, el nivel de penetración es en la actualidad de un 23%. Eso significa, sencillamente,

que de cada cien hogares sólo veintitrés se han incorporado al sistema. En una situación a

medio plazo exenta de pérdidas, no creemos que el nivel de penetración aumente, ya que no

alienta adecuadamente a los propietarios de viviendas a contratar seguros. Tampoco se imponen

penalizaciones o multas. La falta de interés, respaldo y estrategia estatal a largo plazo, que

vayan más allá del gobierno del momento, son los obstáculos principales.

Durante los primeros cinco años de existencia de la TCIP no ha resultado posible acumular

una cantidad substancial de fondos. Sin embargo, para el 27 de abril de 2009 el total de fondos

alcanzaba 1.000 millones de liras turcas. Si hacemos una proyección a medio plazo, en una

situación exenta de pérdidas, se prevé que la TCIP acumule un fondo de alrededor de 3 a 4.000

millones de liras turcas en siete años.