El Gran Terremoto del este de Japón: el 11 de marzo y más alláRiesgos Naturaleza

Tadashi Baba

Director

Japan Earthquake Reinsurance Co. Ltd. (JER)

Tokio - Japón

Introducción

El 11 de marzo de 2011 un fuerte terremoto de magnitud 9,0 azotó la costa noreste de Japón, aproximadamente a 130 km al este de Sendai y a 373 km al noreste de Tokio. Este terremoto, el mayor jamás registrado en Japón, desencadenó un gran tsunami con olas de hasta diez metros en Miyagi, la prefectura más afectada. 15.833 personas perdieron la vida en el terremoto y el subsiguiente tsunami. Aún siguen desaparecidas 2.654 personas, y 286.006 continúan desplazadas, la mayoría de las cuales se alojan con familiares o en viviendas públicas o provisionales (cifras a 12 de septiembre de 2013).

Han pasado tres años desde entonces. En este documento se examina la gestión de esta catástrofe por parte del sector japonés del seguro No- Vida, y se estudia más detenidamente el futuro del sistema del seguro de terremotos en Japón.

El sistema del seguro de terremotos en Japón

El 18 de mayo de 1966 el Gobierno japonés incorporó un seguro de terremotos para los riesgos de viviendas en la Ley de seguro de terremoto, con el objetivo de ofrecer apoyo económico a las víctimas de estas y de otras catástrofes.

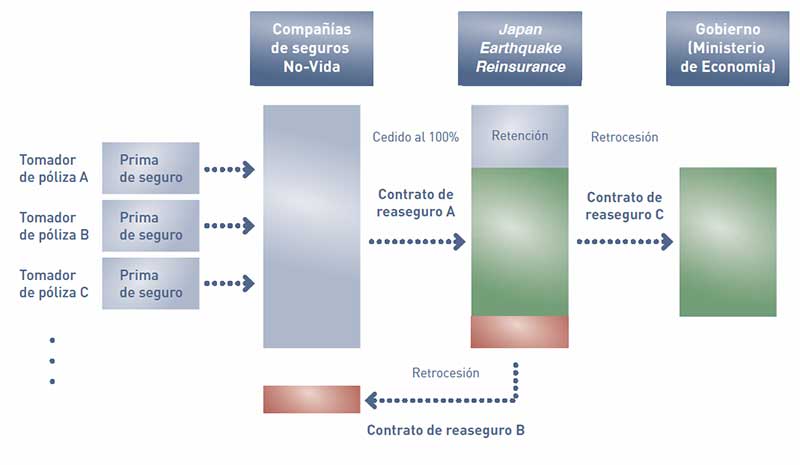

El esquema de seguro de terremoto incluye la exposición de las viviendas a la amenaza sísmica. El riesgo se comparte entre el Gobierno, las compañías de seguros No-Vida y el Japan Earthquake Reinsurance (JER), que es propiedad conjunta de once aseguradoras privadas. El sistema cuenta con un límite de siniestralidad total de 6.200.000 millones de yenes que se retienen, íntegramente, en Japón y no se ceden al mercado internacional. El programa de reaseguro se revisa anualmente y el esquema está sujeto a la aprobación del Parlamento de Japón.

Cómo se gestionó la situación desde la industria aseguradora

Como repuesta a esta devastadora catástrofe, el sector de seguros No-Vida y el Gobierno aunaron fuerzas para adoptar medidas que garantizaran el pago inmediato y continuo de las reclamaciones de siniestro, de modo que los asegurados en las zonas afectadas recibieran el apoyo necesario para rehacer sus vidas.

Iniciativas emprendidas por GIAJ y las aseguradoras asociadas

De conformidad con el plan maestro establecido, la GIAJ (General Insurance Association of Japan) creó el 11 de marzo de 2011 un «Mando Central de Seguro de Terremoto», en Tokio, y una «Sede Local de Seguro de Terremoto», en Sendai. La tramitación de siniestros resultó ser en esta ocasión mucho más eficaz que tras el gran terremoto de Hanshin-Awaji de 1995, sobre todo en cuanto a la operatividad.

El 18 de mayo de 1966 el Gobierno japonés incorporó un seguro de terremoto para viviendas en la Ley de seguro de terremoto, para ofrecer apoyo económico a las víctimas de estas y de otras catástrofes

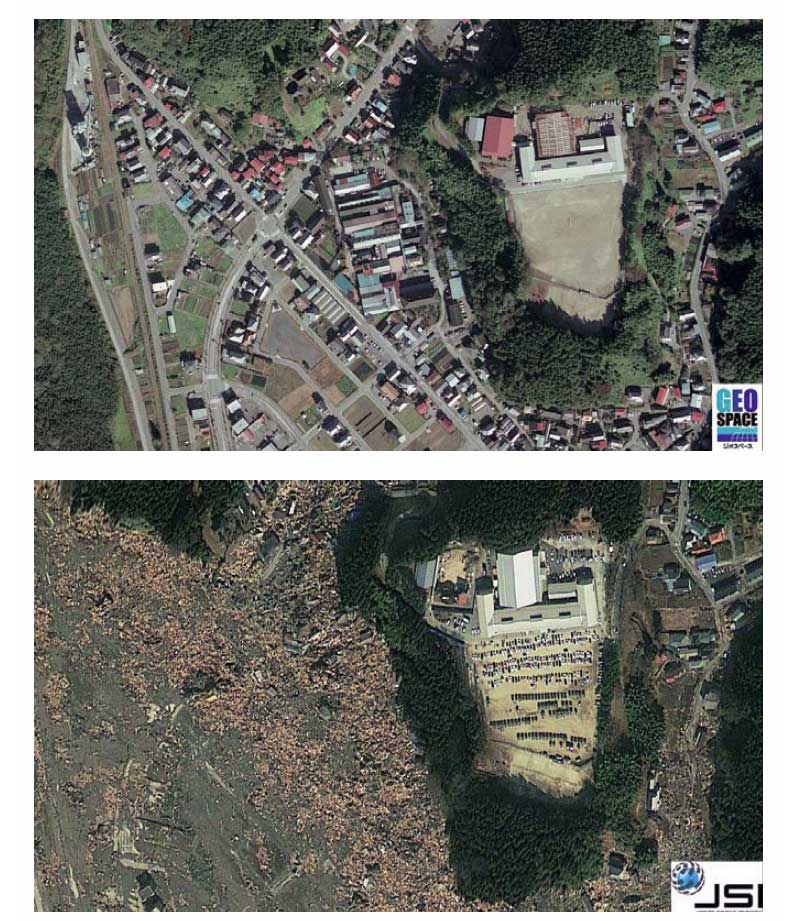

Dado que el tsunami y los incendios produjeron daños en vastas zonas de la región costera de las prefecturas de Iwate, Miyagi y Fukushima, todas las aseguradoras realizaron un estudio conjunto sobre los daños y utilizaron el mismo formulario de siniestros, lo que supuso una novedad para el sector. También se utilizaron directrices normalizadas, previamente establecidas, para la clasificación de los daños por tsunamis y licuefacción, con los ajustes necesarios para poder evaluar rápidamente la situación. Otras iniciativas fueron el intercambio de listados de pólizas entre todas las aseguradoras y la identificación de «zonas de siniestro total» se hizo con la ayuda de fotografías aéreas y por satélite de las áreas que habían sido devastadas completamente por el terremoto y el tsunami.

La GIAJ puso a disposición una línea telefónica gratuita y una página web a través de las cuales los asegurados podían consultar con qué aseguradora habían contratado el seguro de terremoto. Además, funcionarios de las compañías visitaban periódicamente los centros de evacuación para ofrecer asesoramiento y proporcionar información sobre los procedimientos de reclamación de siniestro. También se concedió un periodo de gracia para la renovación de las pólizas y el pago de las primas.

La GIAJ llevó a cabo varias campañas de información pública sobre la forma de presentar las reclamaciones de siniestro por terremoto. Estas incluyeron publicidad en televisión, radio y prensa y anuncios en Internet, además de la exhibición de carteles y distribución de folletos en las zonas afectadas.

KOKUSAI KOGYO Co., Ltd.

Se prestó especial atención a la simplificación de los procedimientos para las reclamaciones de siniestro efectuadas en nombre de personas fallecidas o físicamente incapacitadas para realizar los trámites. Tampoco se exigieron los requisitos de firma y sello para el pago de siniestros, y las copias de los certificados del registro civil se obtuvieron directamente del Gobierno.

Iniciativas emprendidas por el JER

La misión del JER frente a una catástrofe de gran magnitud consiste en facilitar el pago inmediato de las reclamaciones por parte de las compañías de seguros No-Vida mediante la provisión de pagos de reaseguro, con el objetivo final de permitir que los asegurados de las zonas afectadas restablezcan su forma de vida lo antes posible.

La misión del JER frente a una catástrofe de gran magnitud consiste en facilitar el pago inmediato de las reclamaciones por parte de las compañías de seguros No-Vida mediante la provisión de pagos de reaseguro

Tras esta catástrofe, el JER efectuó los pagos de reaseguro basados en proyecciones aproximadas, por primera vez desde que se estableciera el sistema de seguro de terremotos en Japón. Según este sistema, se realizan cálculos estimados del importe de los daños causados por el terremoto. El procedimiento está concebido de manera que sea posible liberar los fondos necesarios para el pago de reaseguro por adelantado a las compañías de seguros No-Vida, antes de que estas paguen las indemnizaciones a los asegurados afectados. Así, el JER comenzó a liquidar los activos necesarios para satisfacer dichos pagos estimados. En los primeros veinte días posteriores al terremoto (el 31 de marzo de 2011) aseguramos cerca de 322.400 millones de yenes en efectivo mediante la venta de activos, y a los setenta y tres días del terremoto (el 23 de mayo de 2011) recibimos un abono de reaseguro de aproximadamente 426.800 millones de yenes según las proyecciones aproximadas del Gobierno. Finalmente, a partir del 20 de abril de 2011, el JER efectuó cuatro series de pagos a las compañías de seguros No-Vida por un valor total de 968.600 millones de yenes. El último se realizó el 25 de mayo de 2011.

Revisión del sistema

Hasta finales de mayo de 2012, el sector japonés del seguro No-Vida había abonado 1.235.000 millones de yenes en concepto de reclamaciones de siniestros correspondientes a 783.648 expedientes. Por tanto, la reserva para riesgos del seguro de terremoto se redujo prácticamente a la mitad, pasando de 2.382.000 a 1.281.000 millones de yenes a finales de marzo de 2012.

Se intercambiaron listados de pólizas entre todas las aseguradoras y se hizo la identificación de «zonas de siniestro total» con fotografías aéreas y por satélite de las áreas devastadas por el terremoto y el tsunami

Ante esta situación, el Ministerio de Hacienda creó el 23 de abril de 2012 un grupo de trabajo para revisar el actual sistema de seguro de terremoto. El grupo estaba integrado por trece miembros elegidos principalmente entre la comunidad académica. Tras las discusiones desarrolladas en doce reuniones, el grupo de trabajo publicó, el 30 de noviembre de 2012, un informe sobre el futuro sistema de seguro de terremotos. En este documento se clasificaron las deficiencias del sistema en tres grupos: las cuestiones urgentes, aquellas que debían abordarse con rapidez (a medio plazo) y las cuestiones que debían ser objeto de un debate continuo (a largo plazo). La fortaleza de este sistema, con el que el sector del seguro No-Vida guardaba una relación más estrecha, fue designada como cuestión urgente.

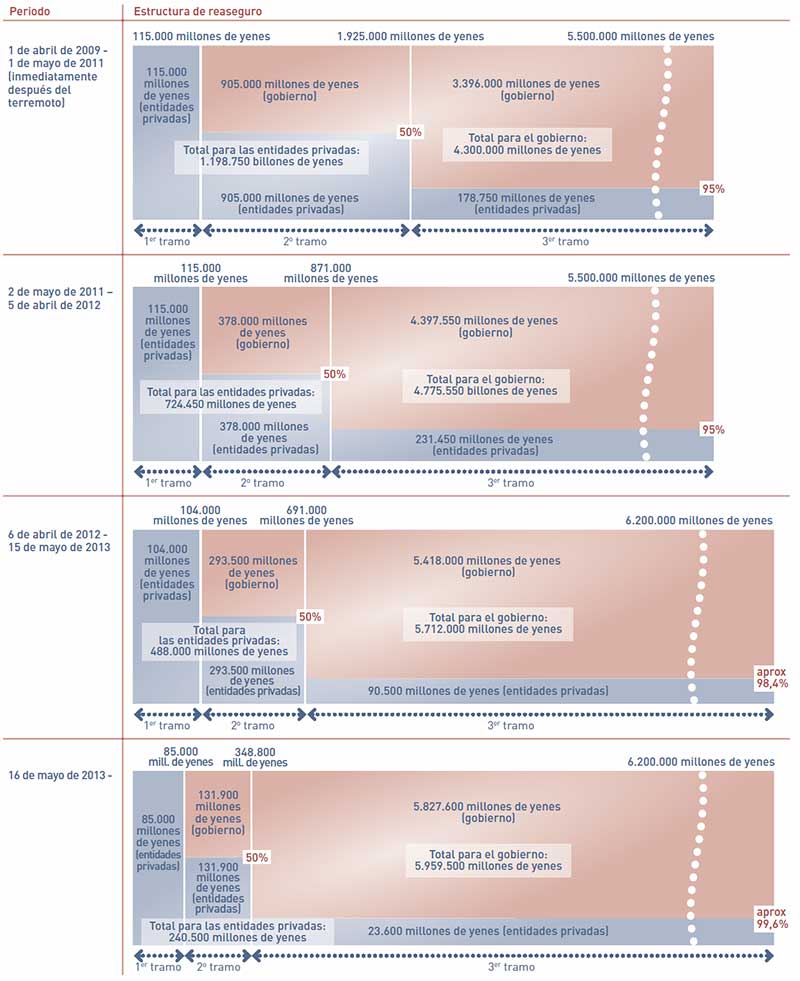

El Gran Terremoto del este de Japón condujo a una revisión de la estructura de reaseguro, con efecto a partir del 2 de mayo de 2011, y una importante reducción de los importes de responsabilidad de las aseguradoras privadas mediante un presupuesto suplementario que consideró el importante descenso de las reservas privadas para riesgos. No obstante, hizo falta un mes y medio para que el proyecto de ley fuera aprobado por el Parlamento. Habida cuenta de todo ello, para evitar que las aseguradoras privadas asumieran una responsabilidad excesiva en el caso de producirse varios terremotos sucesivos, el informe proponía introducir una medida puente de revisión de los tramos para el periodo comprendido entre la ocurrencia de un terremoto de gran magnitud y la pronta adopción de un presupuesto suplementario. Más concretamente, el informe recomendaba reducir la responsabilidad privada automáticamente, sin la aprobación del Parlamento, cuando las reservas privadas para riesgos descendieran sustancialmente debido al primer terremoto (un plan de revisión automática de tramos), o establecer una responsabilidad privada inferior al nivel inicial de las reservas para riesgos y ofrecer a las compañías de seguros No-Vida y al JER los recursos adicionales necesarios para hacer frente al segundo terremoto (un plan de amortiguación). Tras considerar estas dos propuestas, el Gobierno adoptó el plan de amortiguación en su proyecto de ley presupuestaria de 2013 (que pasó por el Parlamento el 15 de mayo de 2013) y emprendió medidas para reducir de manera significativa el importe de responsabilidad privada.

Otras reacciones en el sector

El Gran Terremoto del este de Japón también afectó de manera importante a otros actores relacionados con el sistema del seguro de terremoto.

Después de lo aprendido tras este desastre, el Gobierno creó en julio de 1995 la sede central para la promoción de la investigación de terremotos como parte de la Ley de medidas especiales sobre la prevención sísmica

El desastre del gran terremoto de Hanshin-Awaji el 17 de enero de 1995 provocó 6.434 muertes y destruyó más de 100.000 edificios, poniendo de manifiesto una serie de problemas de nuestro sistema nacional de prevención contra terremotos. Después de lo aprendido tras este desastre, el Gobierno creó en julio de 1995 la sede central para la promoción de la investigación de terremotos como parte de la Ley de medidas especiales sobre la prevención sísmica. Su objetivo fundamental es dinamizar la investigación sobre los terremotos con el fin de reforzar la prevención de desastres y, en particular, de reducir los daños y el número de víctimas causados por los terremotos.

Una de sus principales actividades es la publicación del mapa probabilístico de la peligrosidad sísmica. Por desgracia, dicho mapa no sirvió para prever que la proximidad oceánica de la fosa abisal de Japón, que se extiende desde el este de China hasta Sanriku, podría verse azotada por un terremoto de gran magnitud como el Gran Terremoto del este de Japón. La sede central, por tanto, examinó parcialmente en diciembre de 2012 la entonces última edición del mapa de peligrosidad y también ha llevado a cabo un análisis de su metodología de evaluación a largo plazo. El nuevo mapa de peligrosidad todavía está siendo actualizado para reflejar la reevaluación de tres terremotos de gran magnitud previstos (Tokai, Tonankai y Nankai) en el canal de Nankai. Su publicación ha sido postpuesta de finales de 2013 a la primera mitad de 2014.

Fuente: Modificado de: Gestión de Desastres en Japón. Gabinete de Presidencia, Gobierno de Japón. Febrero 2011 (en inglés y japonés). Pág. 25. http://www.cao.go.jp/en/disaster.html

La General Insurance Rating Organization of Japan (GIROJ) calcula la tasa de prima según el Modelo de Evaluación del Riesgo de Terremoto, que se basa en el mismo modelo fuente que empleó la sede central para elaborar el mapa de peligrosidad sísmica. Tras la revisión del mapa de riesgos en diciembre de 2012, la GIROJ solicitó en marzo de 2013 a la Agencia de Servicios Financieros una revisión de la tasa de prima del seguro de terremoto. La tarifa revisada entrará en vigor el 1 de julio de 2014 y los principales cambios son:

- Las tasas básicas se ven afectadas por la revisión del modelo fuente, lo que se traduce en un incremento medio del 15%.

- La clasificación de zonas se baja de cuatro a tres para reducir la disparidad de las tasas de prima entre zonas.

- Los descuentos por edificios con aislamiento sísmico y resistencia a terremotos de la «clase 3» se incrementan del 30% al 50% en función del nivel de resistencia a los terremotos y se reintegran como incentivos para construir edificios de viviendas resistentes a terremotos.

Cómo prepararse para un futuro terremoto

Esbozo de medidas contra terremotos de gran magnitud

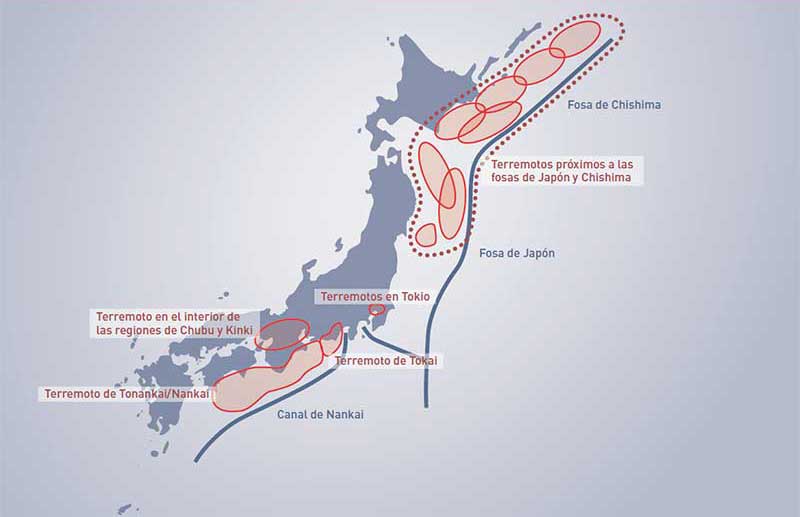

Se ha señalado, con carácter de suma urgencia, que ciertas zonas de Japón podrían verse azotadas por terremotos de gran magnitud en las próximas décadas en áreas como Tokai, Tonankai, Nankai, las fosas abisales de Japón y Chishima, así como las situadas directamente bajo Tokio, Chubu (la Ciudad de Nagoya) y Kinki (la Ciudad de Osaka).

Se han identificado ciertas zonas de Japón que podrían verse azotadas por terremotos de gran magnitud en las próximas décadas como Tokai, Tonankai, Nankai, las fosas abisales de Japón y Chishima, así como las situadas directamente bajo Tokio, Chubu (la Ciudad de Nagoya) y Kinki (la Ciudad de Osaka)

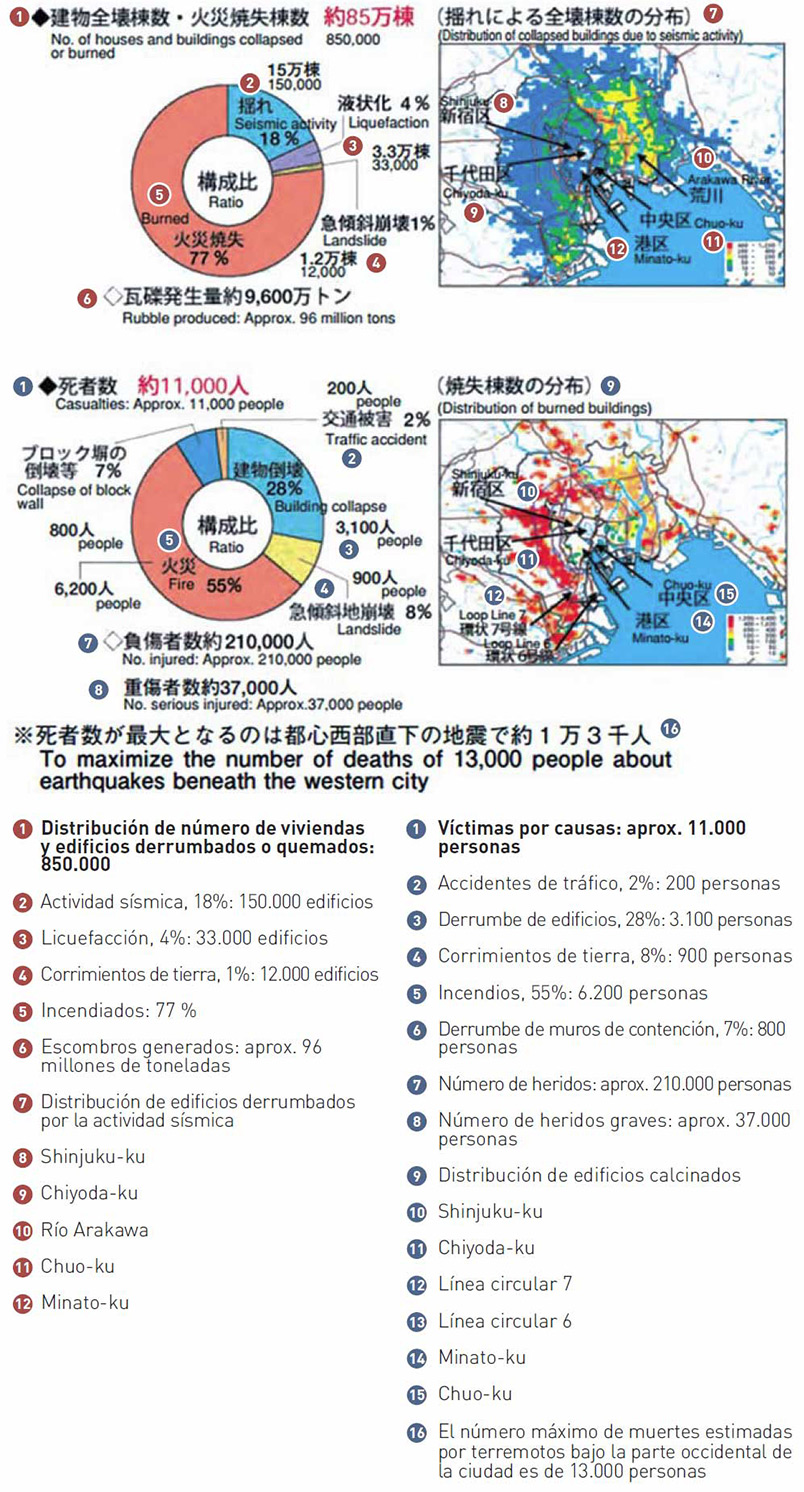

El pasado mes de mayo de 2013, la Oficina del Gabinete publicó un cálculo de daños a partir de datos de posibles ubicaciones de epicentro, intensidad de los temblores y distribución de la altura de la ola provocada por el tsunami. El número de muertes se cifró en torno a 320.000, con una pérdida económica máxima de 220 billones de yenes como consecuencia de tres terremotos de gran magnitud que ocurrieran en el canal de Nankai y que afectan a Tokai, Tonankai y Nankai.

Ya se están adoptando medidas ante los terremotos de epicentro en la fosa, basadas en la Ley de Medidas contra los Desastres, incluida la designación de zonas en las que deben consolidarse planes de corrección, reforzarse los sistemas de vigilancia y formularse planes de actuación por parte de los organismos gubernamentales y las empresas privadas pertinentes. Asimismo, se están promoviendo los preparativos, como por ejemplo la mejora de las zonas de evacuación y las instalaciones de lucha contra incendios, basados en leyes que detallan las medidas económicas especiales.

Se cree que en el área metropolitana de Tokio se producirán grandes terremotos de tipo abisal de magnitud 8 o superior, como el gran terremoto de Kanto (1923), en intervalos de doscientos o trescientos años

En cuanto a los diferentes terremotos de gran magnitud, incluido el terremoto de Tokio de epicentro en tierra, el Consejo de Gestión Central de Catástrofes ha realizado estudios para determinar las características de cada terremoto, calcular los posibles daños e identificar las medidas necesarias. Actualmente se están desarrollando los siguientes planes y estrategias para terremotos de gran magnitud: un «marco político» o plan maestro que comprende una serie de actividades que van desde las medidas de prevención hasta la respuesta y recuperación tras una catástrofe; una «estrategia de reducción de catástrofes por terremotos », para establecer un objetivo general de reducción de daños y objetivos estratégicos basados en la estimación de los daños; y las «directrices para las actividades de respuesta en caso de emergencia», que describen las actuaciones que deben llevar a cabo las organizaciones implicadas.

Medidas frente al terremoto de Tokio

Se cree que en el área metropolitana (Tokio) se producirán grandes terremotos de tipo abisal de magnitud 8 o superior, como el gran terremoto de Kanto (1923), en intervalos de doscientos o trescientos años. Asimismo, es posible que se produzcan varios terremotos de magnitud M7 en Tokio antes de que se produzca uno de magnitud M8, y se ha apuntado la posibilidad inminente de un evento de tal magnitud en la primera mitad de este siglo.

Se supone que habrá varios tipos de terremotos en Tokio, dada la diversidad de posibles epicentros y el complejo mecanismo del propio terremoto. El Consejo de Gestión Central de Catástrofes ha estimado los daños ocasionados por dieciocho tipos de terremotos en Tokio. Los daños previstos son importantes.

En el caso de un terremoto cuyo epicentro se sitúe en el norte de la Bahía de Tokio con una magnitud estimada de M7,3, se produciría la muerte de aproximadamente once mil personas, el derrumbe total de 850.000 edificios y una pérdida económica máxima de 112 billones de yenes.

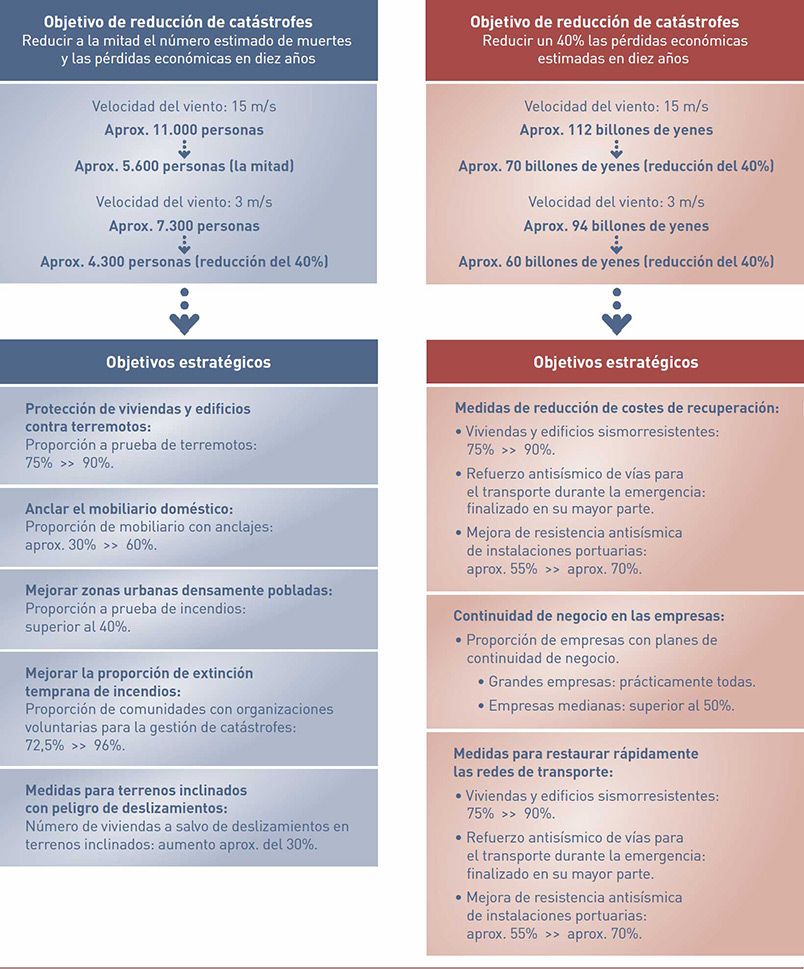

En 2005, el Consejo estableció el marco político para terremotos en Tokio. Sus principales prioridades son garantizar la continuidad de las funciones de la capital y las medidas para reducir los daños masivos. En 2010 se revisó este marco político para incluir fórmulas específicas con las que poder gestionar grandes cantidades de evacuados o viajeros sin posibilidad de volver a sus hogares. Además, en 2006 el Consejo esbozó la estrategia para la reducción de catástrofes por terremotos en Tokio, que establecía el objetivo general de reducir el número de muertes en un 50% y las pérdidas económicas en un 40%. Asimismo, se definieron otros objetivos estratégicos, como aumentar la proporción de viviendas y edificios resistentes a terremotos hasta un 90% del parque total de viviendas e incrementar la proporción de mobiliario fijo hasta un 60% en un plazo de diez años.

Fuente: Modificado de: Gestión de Desastres en Japón. Gabinete de Presidencia, Gobierno de Japón. Febrero 2011 (en inglés y japonés). Pág. 29. http://www.cao.go.jp/en/disaster.html

Ese mismo año, el Consejo esbozó también las directrices para las actividades de respuesta de emergencia a terremotos en Tokio, que sirvieron para elaborar planes de actuación específicos.

Fuente: Modificado de: Gestión de Desastres en Japón. Gabinete de Presidencia, Gobierno de Japón.

Febrero 2011 (en inglés y japonés). Pág. 29. http://www.cao.go.jp/en/disaster.html

Acerca del autor: Tadashi Baba

D. Tadashi Baba es el director de Japan Earthquake Reinsurance Co. Ltd. (JER) desde julio de 2011.

Antes de desempeñar este cargo comenzó su carrera profesional en Sompo Japan Insurance Inc. (anteriormente, The Yasuda Fire & Marine Insurance Co. Ltd.) en 1977. Tiene una experiencia de más de treinta años en el ámbito de los seguros No-Vida y cuenta con un sólido conocimiento laboral en materia de desarrollo de negocios, suscripción y planificación estratégica.

Asimismo, el señor Baba ha adquirido a lo largo de más de quince años una amplia experiencia internacional en Sompo Japan Group, ocupando puestos destacados como director gerente de Sompo Japan Insurance Company of Europe, en Londres, y director gerente de Sompan Japan Asian Holdings, en Singapur. En 1977 se licenció en Comercio en la Universidad de Kobe, y en 1995 concluyó un máster en administración de empresas (MBA) con honores por la Universidad de Kwansei Gakuin, Japón.

Bibliografía

- Introducción al Reaseguro de Terremoto en Japón (en inglés).

http://www.nihonjishin.co.jp/disclosure/2012/en_disclosure.pdf - Gestión de Desastres en Japón. Gabinete de Presidencia, Gobierno de Japón. Febrero 2011 (en inglés y japonés). http://www.cao.go.jp/en/disaster.html

- Desastres, Liderazgo y Reconstrucción – Lecciones aprendidas

de Japón y Estados Unidos. University of Pennsylvania.

Octubre 2013 (en inglés).

http://d1c25a6gwz7q5e.cloudfront.net/reports/2013-10-01-Disasters-Leadership-Rebuilding.pdf