Entrevista a José María Elguero

Director del Servicio de Estudios de Marsh España

Madrid - EspañaMercados

José María Elguero cuenta, como anécdota, que nunca pensó trabajar en seguros, pues su padre trabajaba en la Dirección General de Seguros y Fondos de Pensiones. Después de licenciarse en Derecho, cambió de opinión y decidió sacar el título de Agente y Corredor de Seguros. En 1989 empezó a trabajar en el departamento de Estudios de Caser. A partir de ahí, realizó una carrera meteórica que le llevó a convertirse en doctor en Derecho, obtener un master en Dirección y Administración de Empresas (MBA) por el Instituto de Empresa de Madrid y convertirse en profesor de la Universidad Pontificia de Comillas (ICADE) y de otros centros de prestigio.

Durante 14 años trabajó en el departamento de Responsabilidad Civil de Münchener Rück. En 1993 se incorporó a Marsh en calidad de gerente del departamento de Riesgos Financieros y Profesionales y, en 2009 pasó a ser Director del Servicio de Estudios de Marsh España. Es columnista habitual en la prensa y autor de varios libros. El último y más reciente lleva por título El agente de seguros y su Responsabilidad Civil: Ley 26/2006 de Mediación de Seguros y Reaseguros Privados, editado por la FUNDACIÓN MAPFRE.

“Las crisis, cuando se superan, te fortalecen”

La visión de la crisis en España está evolucionando en función de las circunstancias y las medidas adoptadas. Cuando se forma parte de un grupo internacional de consultoría y corretaje, como es el caso de Marsh, esa visión se amplía. Daños y responsabilidades son dos grandes líneas de negocio que caracterizan los seguros y el doctor José María Elguero, Director del Servicio de Estudios de Marsh España, es uno de los grandes expertos españoles en materia de responsabilidades, en especial de la de Directores y Consejeros (D&O) y la Responsabilidad Civil de los agentes de seguros, a la que ha dedicado su último libro.

Como director del departamento de Estudios de Marsh, ¿cuáles son sus funciones?

Hay un pilar básico en esta compañía que es la dirección comercial. Al igual que en todas las empresas, hay departamentos que impulsan el desarrollo y las ventas y que están encuadrados dentro de la estrategia comercial. El Servicio de Estudios es parte de ese departamento y nuestra misión es desarrollar productos e identificar oportunidades de mercado a través de los análisis e informes que realizamos. Esto nos da presencia y liderazgo de opinión. Es algo importante que también el cliente tiene muy en cuenta, porque es el primer interesado en conocer cómo está el mercado, de qué manera puede protegerse de los riesgos y qué formas existen para financiar esa protección.

El Servicio de Estudios es una apuesta de Marsh, que no deja de tener una presencia importante en los medios por ese liderazgo de opinión y por el dominio de muchos ramos. Es un departamento muy puntero.

¿Cómo se posiciona Marsh en el mundo de las empresas y en las ofertas de seguros y reaseguros que realiza?

Marsh es el primer broker de seguros a nivel mundial por volumen de ingresos y lleva 40 años en España. Tanto por posición como por vocación estamos en la consultoría de riesgos y luego en la oferta de soluciones, lo que supone una labor de corretaje de seguros, reaseguros y soluciones financieras que nos devuelve a la consultoría.

Quizá la visión estratégica de esta compañía es ir un paso por delante de los acontecimientos y, en ese sentido, sabíamos que la crisis iba a afectar de lleno a los consejeros y a los directivos de las empresas

¿Se da por superada la crisis que desató el pago de rapeles?

Todo eso terminó por encarrilarse. Las crisis, cuando se superan, te fortalecen. Marsh&McLennan ha demostrado que tiene un músculo importante, que seguimos siendo el número uno y que el cambio de juego en el mercado nos hizo más fuertes. Quizá nuestra ventaja fue adelantarnos a esas reglas de mercado que se veían venir, como la simplificación de estructuras, el control interno de los procesos y la transparencia. Hemos ganado visibilidad. A veces, hasta a los propios empleados nos cuesta entender esta manera de hacer las cosas, porque nosotros trabajamos en el presente. Pero ese paso, pensando en el futuro, nos ha robustecido; nos ha permitido mantener el liderazgo y darle mucha importancia a las buenas prácticas.

Nuestras estructuras no están preparadas para una gran avalancha de reclamaciones derivadas de D&O. Ni están preparados la economía, ni las empresas, ni los juzgados

¿A qué perfil de clientes se dirige Marsh?

Tenemos tres grandes líneas, que van desde el ciudadano que quiere un seguro a las grandes empresas del IBEX 351. Aproximadamente la mitad de las empresas del IBEX son clientes nuestros. Eso te da una visión muy clara del mercado. Trabajas la empresa internacional, con lo cual tienes una visión global, pero también el cliente mediano y pequeño, lo que te da un conocimiento más próximo. Es un servicio completo a las necesidades que se plantean ante los riesgos. Lo mismo somos proveedores de soluciones ante el lanzamiento de un satélite, que ante los riesgos políticos o comerciales, o de la gente corriente.

En el mundo de los riesgos, ¿por dónde va a ir el negocio en el futuro para los corredores? ¿Dónde sitúa el potencial su departamento de estudios? ¿Cuáles son los grandes retos?

Por la parte de la tecnología, de forma clarísima. Vivimos en una “sociedad de la información”, con todos los riesgos asociados a la ciberdelincuencia, la ciberseguridad, los desarrollos tecnológicos y los medios de comunicación. El segundo reto está relacionado con las personas, su calidad de vida, la biónica, la biología, los desarrollos e investigaciones con células madre, la prolongación de la vida, la lucha contra las enfermedades. Una tercera línea, que nosotros pusimos de manifiesto en el Foro de Davos, es todo lo relacionado con el cambio climático y sus consecuencias. Sobre este asunto nosotros llevamos mucho tiempo trabajando. Es un tema que tiene que ver con las comunicaciones, los transportes, las infraestructuras, las líneas de producción, con la posibilidad de que lleguen alimentos a África, al Sahel, o de que vuelva a ocurrir un accidente como el de la central nuclear de Fukushima. Todo esto está relacionado con la continuidad de negocio y las cadenas de proveedores. Estas son tres líneas de negocio prioritarias. Por supuesto que hay muchas más, pero esas son las importantes a corto plazo.

¿Y cómo les afecta la caída de negocio asociada a la crisis, con la desaparición de miles de empresas y de trabajadores autónomos? Sin embargo, hace poco comentaba que en Responsabilidad Civil D&O (Directors and Officers) había un 30% más de pólizas.

Los alemanes tienen claro que las crisis son consustanciales a la marcha de la economía, y de esta crisis saldremos, ¡ya lo creo que saldremos!

Efectivamente. Una empresa de nuestro tamaño y dimensión está compensando la caída de negocio que se produce por una parte, con el repunte de otras. Funciona igual que un despacho de abogados y procura equilibrar, en cierto modo, unas áreas de negocio con otras. Quizá la visión estratégica de esta compañía es ir un paso por delante de los acontecimientos, predecir los escenarios y, en ese sentido, sabíamos que la crisis iba a afectar de lleno a los consejeros y a los directivos de las empresas, que iban a necesitar protección. Y ahí estamos, porque para bien o para mal ahora es un seguro de moda. El año pasado 7.000 empresas que no tenían estos seguros nos lo han comprado, en plena recesión. Todo eso hace que recuperes lo que pierdes por otro lado. Un factor importante es la consultoría de riesgos, que nunca hemos abandonado y nos ayuda a potenciar la parte de correduría de seguros. Hay mucha competencia ofreciendo líneas especiales a consejeros y directivos. Una parte viene de los grandes brokers, el resto está muy atomizado. Hay un estudio que hemos hecho sobre la gestión de la empresa familiar en una Comunidad Autónoma del norte de España, en Cantabria.

Fuente: Servicio de Estudios de Marsh con datos ICEA

¿Por qué Cantabria?

Por una serie de circunstancias. De entrada, es un ámbito geográfico muy abarcable, muy provincial, con empresas conocidas que son clientes. Conocemos las instituciones, nuestra cartera de negocio permite que tengamos una muestra representativa y extrapolable a otros lugares de España.

Siguiendo con el tema de la D&O, ¿cuál es su origen?

En España se comienza a implantar en 1989, pero su origen asegurador se remonta a Otto Von Bismarck, en Alemania, cuando las empresas alemanas empezaron a trabajan en régimen de responsabilidad, porque, en aquella época, si una empresa no era moral, no pasaba nada. Cuando llegó el crack de 1929, no se pudo hacer reclamaciones a los directivos porque entonces se derrumbaba la economía del país.

En Alemania, en los años 20 del siglo pasado, hubo una hiperinflación que todavía asusta.

Los alemanes tienen claro que las crisis son consustanciales a la marcha de la economía. De esta crisis saldremos, ¡ya lo creo que saldremos! Y tendremos otras crisis. Son ciclos. Hay que meterse en el ciclo e intentar adaptarse. Nada más.

Sigamos con la secuencia histórica del D&O.

Partiendo de la ley de leyes de las sociedades anónimas, la primera póliza que se hizo en España fue en 1990. Estamos ante un ramo que tiene 22 años de antigüedad, pero que sólo ha tomado velocidad de crucero en los ocho últimos. De hecho, en el estudio que hemos presentado se ve que este año es cuando más ha crecido.

¿Se producen muchas reclamaciones?

Han aumentado un 24%. Pero en comparación con otros ramos todavía no hemos visto grandes puntas. Nuestras estructuras no están preparadas para una gran avalancha de reclamaciones. Ni están preparados la economía, ni las empresas, ni los juzgados. La verdad es que la tendencia a reclamar aumenta. El año pasado, una de cada cuatro empresas que contaba con este tipo de seguros, afrontó una reclamación. Muchas se resuelven por acuerdos extrajudiciales.

Cuando se revisan los registros de la Dirección General de Seguros y Fondos de Pensiones, se comprueba que el 70 por ciento de las quejas reclaman que los siniestros no son bien atendidos

¿Cómo está el tema de la retribución de las corredurías?

Cuando la nueva directiva de Mediación IMD2 esté lista, tendremos que ser todavía mucho más transparentes. El cliente va a saber cuánto cobra el corredor, pero a nosotros eso no nos preocupa. Nuestro cliente lo sabe. A nosotros nos han encargado auditorias de pólizas intermediadas por otros corredores para tener la seguridad de que están bien cubiertos frente a sus riesgos.

La responsabilidad del agente

¿Cómo se le ocurrió la idea de hacer un libro como El agente de seguros y su Responsabilidad Civil? ¿Por qué no incluyó a toda la mediación aseguradora y corredores, partiendo de la base de que cuando se habla de Responsabilidad Civil del agente para el público, es hablar también de la aseguradora?

Bueno, tiene varias explicaciones. Lo primero es que en el año 2000 la FUNDACIÓN MAPFRE me dio una beca de investigación para un trabajo que estaba preparando. Se llamaba El contrato de agencia de seguros, un tema del que no se había escrito nada. Ese libro sirvió de embrión para lo que vendría después. Posteriormente la FUNDACIÓN MAPFRE me sugirió que, como hay una nueva Ley de Mediación, podría seguir desarrollando todo lo relativo al contrato de agencia de manera actualizada. No incluir en mis libros el tema del corredor, obedece a varios motivos; en primer lugar, porque hay un libro de José María Muñoz Paredes, catedrático de Derecho Mercantil, gran amigo mío, que lo ha trabajado muy bien y por tanto, es difícil que yo pueda aportar algo. En segundo lugar, porque trabajo en una correduría, y he querido evitar que me influya. Pero, aparte, hay otra razón de peso que alude a la captación de primas. Uno de cada cuatro seguros que se venden en España está intermediado por un agente de seguros.

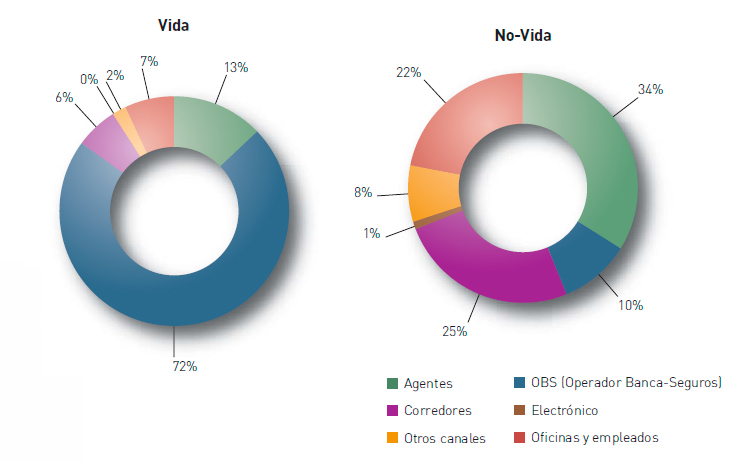

Eso será en No Vida.

Cierto. Si hablamos de Vida, sólo intermedian el 13 por ciento, mientras que en No Vida supone el 34 por ciento. Los canales bancarios acaparan el 72 por ciento de la distribución en Vida. Pero el promedio es el citado: uno de cada cuatro seguros los capta un agente, tanto aquí, como en el resto del mundo, donde la proporción varía entre 2 y 3 de cada 4.

¿Hay muchas reclamaciones contra los agentes de seguros?

Cuando se revisan los registros de la Dirección General de Seguros y Fondos de Pensiones, se comprueba que el 70 por ciento de las quejas reclaman que los siniestros no son bien atendidos. Ese es un punto muy importante para reflexionar y eso es lo que trato de hacer en el libro, donde también se puede encontrar un régimen de responsabilidades muy novedoso abordado con humildad sobre el caso de España. Y existir responsabilidad, existe. Por ejemplo, cuando un viernes se le olvida notificar a la compañía la formalización de un seguro y en el fin de semana ocurre un siniestro. ¿Qué sucede en ese caso? Pues que entra en juego la Responsabilidad Civil del agente. Depende de qué clase de agente sea, el siniestro lo atenderá la compañía o tendrá que responder el propio agente con su póliza. Si no la tiene, la alternativa puede ser la pérdida de su patrimonio.

¿Conoce la situación de la Responsabilidad Civil del agente de seguros en América Latina?

No sé si el agente en América Latina tiene más prestigio, pero desde luego sí que tiene más difusión oral y probablemente su responsabilidad esté condicionada por la forma de actuar de su vecino del norte. Buena parte de la legislación, tanto de seguros como de otras materias y códigos penales, está directamente inspirada en los nuestros, en los europeos. De forma muy clara, las directivas europeas que se han transpuesto a nuestro ordenamiento jurídico han servido de base al otro lado del Atlántico, pero incluso con ventaja, porque esa traslación de textos e ideas se ha hecho cuando su contenido estaba ya muy probado.

Mi consejo para las empresas es que revisen muy bien sus riesgos; más aún si van a internacionalizarse

¿Qué tema preocupa especialmente en estos momentos al sector asegurador en España?

La siniestralidad del automóvil y también la del hogar. Hay un repunte en la frecuencia que todavía no es preocupante, pero puede llegar a serlo.

¿Qué importancia le da a la Responsabilidad Social Corporativa?

Me alegro de que me haga esa pregunta en el caso de Marsh, porque existe una iniciativa muy bonita. Los viernes, la compañía permite vestir de casual, pero también hay una asociación de voluntarios que recoge dinero para fines sociales. Si se viene de casual se tiene que dar una pequeña contribución a la hucha para fines sociales. Previamente, la asociación te manda un correo informando a qué van a destinar la recaudación.

Un consejo dirigido a las empresas.

Que revisen muy bien sus riesgos, más aún si van a internacionalizarse.

El futuro del agente

¿Qué futuro tiene el agente de seguros compitiendo con todo tipo de sistemas de distribución y tecnologías?

Sigo diciendo que lo importante son las personas.

Siempre y cuando no encarezcan el producto.

Sí, pero siguen siendo importantes de hecho. Si además son capaces de usar la tecnología, tendrán una gran ventaja, porque el negocio de seguros es bastante etéreo, se basa en la confianza, que no es fácil de establecer. El agente de seguros tiene un papel muy importante. Tiene que estar autorizado, avalado, formado, tiene una responsabilidad civil, el reto de la formación, de puesta al día, de cuidar una imagen y una reputación, al igual que lo tiene todo el sector de seguros. Por supuesto, su adaptación a la tecnología es imperiosa. No se puede concebir que para emitir pólizas tengamos que hacerlo en papel cuando por otros medios te la envían en un SMS.

A nivel internacional, ¿cómo está considerado el agente de seguros?

De todos los países que he estudiado destacaría el caso de Alemania y EE.UU. En Alemania el agente de seguros tiene una fuerza importantísima, un gran negocio y goza de una buena imagen. En EE.UU. son auténticos asesores con una responsabilidad profesional civil muy grande. Tienen que estar expresamente autorizados. En el caso español, que todos conocemos, la situación es lamentable. Aquí el imaginario colectivo cuando quiere degradar a alguien lo señala como agente de seguros. En Francia, Japón, Alemania o EE.UU., el agente de seguros es un profesional muy respetado. Aquí, en cambio, no hace mucho, hasta el título de corredor de seguros se convalidaba con ciertas licenciaturas universitarias, aunque no tuvieran ni idea de seguros.

¿No hay demasiados agentes de seguros?

En España hay demasiado de todo. Demasiados bancos [hasta ahora], demasiadas entidades de seguros, demasiados corredores, demasiados agentes de seguros. Esa constatación no es positiva dada la necesidad de solvencia, de formación, de especialización. Lógicamente, aboca a la concentración. Cuando empecé a trabajar, alrededor del año 1990, había más de 600 entidades de seguros en España. Hoy quedan 279, aunque muchas pertenezcan a un mismo grupo. Indudablemente, aún queda camino por recorrer. Los agentes están abocados a unirse; ese es un punto importante. Quizá la constitución de las sociedades de agencia sea una solución.

La implantación de Solvencia II, en 2014 o 2015, aunque contemple un largo período transitorio, va a precipitar la consolidación de muchas pequeñas entidades aseguradoras, con la consiguiente repercusión para los mediadores de sus seguros.

Efectivamente, y eso se va a precipitar no sólo por Solvencia II, sino por otras circunstancias. Unas que conocemos y otras que todavía no. Si en 20 años hemos pasado de 600 aseguradoras a la mitad, en otros 10, ¿a qué número de aseguradoras tenderemos?

¿Se atreve a avanzar una predicción de cómo será el sector dentro de cinco años?

No. Ni mi compañía, ni yo personalmente. Con lo que está pasando en la economía es difícil hacer predicciones, pero no para dentro de cinco años, sino para dentro de dos meses. A mí me gustaría que el sector asegurador fuera solvente, prestigioso, que gozara de una gran reputación, pero cualquier intento de apuntar una estrategia de futuro sería mera especulación.

En el libro Breve historia del futuro, de Jacques Attali, se predice un mundo que girará en torno a las industrias del seguro y del entretenimiento.

Es muy difícil saber si llegaremos a eso. De momento, el sector asegurador, dentro del sector financiero, tiene hechos los deberes y por eso está capeando la crisis de forma menos virulenta. Quizá porque entiende mucho mejor los riesgos.

Referencias

Marsh España

http://spain.marsh.com/

La gestión del riesgo en la empresa familiar de

Cantabria Informe Marsh 2012.

http://spainbeta.marsh.com/Portals/52/Documents/Estudio Marsh Gestion del

Riesgo Empresa Familiar Cantabria Marsh.pdf

El agente de seguros y su responsabilidad civil.

Ley 26/2066 de Mediación de Seguros y Reaseguros

Privados. FUNDACIÓN MAPFRE, 2012.

http://www.fundacionmapfre.org/fundacion/es_es/images/El-agente-de-seguros-y-su-responsabilidad-civil-Ley-26-2066-de-Mediacion-de-Seguros-y-Reaseguros-Privados.pdf

1 El índice IBEX 35 (Índice Bursátil Español) es el principal índice de referencia de la bolsa española elaborado por Bolsas y Mercados Españoles. Está formado por las 35 empresas con más liquidez que cotizan en el Sistema de Interconexión Bursátil Electrónico (SIBE) en las cuatro Bolsas Españolas (Madrid, Barcelona, Bilbao y Valencia). Es un índice ponderado por capitalización bursátil; es decir, al contrario que índices como el Dow Jones, no todas las empresas que lo forman tienen el mismo peso.