Programa Federal del Seguro de Cosechas de Estados Unidos para 2012 y años sucesivosAgrícolas

Benjamin S. Wilner

Director - Economic Advisory Services.

Grant Thornton LLP.

Chicago, Illinois - EE.UU.

Frank Schnapp

Senior Vice President.

National Crop Insurance Services (NCIS), Inc.

Overland Park, Kansas - EE.UU.

Breve historia del Seguro de Cosechas en Estados Unidos

Desde finales del siglo XIX, los agricultores estadounidenses han tenido a su disposición cobertura aseguradora contra los daños que sufren los cultivos en campo. El seguro de granizo proporciona cobertura ante los daños por este meteoro, incendio y rayo, así como aquellos que se produzcan durante el transporte de las cosechas desde su recolección hasta el ensilado. Otros peligros adicionales, como el viento, pueden contemplarse en una cláusula opcional.

En cierto momento las aseguradoras del sector privado comenzaron a ofrecer seguros de cosechas multirriesgo, pero el intento fracasó debido a la dificultad para establecer tasas adecuadas que permitieran cubrir las pérdidas derivadas de desastres generalizados en los cultivos.

Con el recrudecimiento de la Gran Depresión y las graves pérdidas agrícolas padecidas durante la era del Dust Bowl1 en la década de 1930, el Congreso autorizó al Gobierno Federal a ofrecer los seguros de cosechas directamente a los agricultores. Durante ese mismo periodo se introdujeron otros programas de apoyo a la agricultura con la intención de limitar la producción, elevar los precios de los productos básicos (commodities) y estabilizar los ingresos agrícolas. El programa del seguro de cosechas tuvo un éxito relativo durante las décadas siguientes por la baja participación, y esto condujo a una continua presión política para que el gobierno financiara programas de asistencia. Hacia 1980 se puso de manifiesto la necesidad de llevar a cabo reformas para incrementar la participación de los agricultores, distribuir mejor los riesgos, reducir costes y limitar la demanda de ayudas en casos de desastre. Para lograr estos objetivos se autorizó a las aseguradoras privadas a la comercialización y gestión del Programa Federal del Seguro de Cosechas a cambio de la oportunidad de obtener un beneficio asumiendo una parte del riesgo, mediante el programa denominado Seguro Multirriesgo contra Pérdidas en Cosechas (MPCI2, por su sigla en inglés). Simultáneamente, el Congreso introdujo subvenciones a las primas con la finalidad de que el programa fuera más asequible a los agricultores. Estos cambios conllevaron un rápido aumento de la superficie asegurada; de 10 millones de hectáreas aseguradas en 1980, se pasó a más de 40 millones en 1990. A pesar de este éxito, el programa no alcanzó su objetivo de participación y no logró eliminar las peticiones de asistencia por catástrofe. Como respuesta, el Congreso promulgó, en 1994, la Ley de Reforma del Seguro Federal de Cosechas (Federal Crop Insurance Reform Act). Una característica clave de esta normativa era la obligación que se imponía a los agricultores de suscribir el seguro de cosechas para de esta manera acceder a otros programas agrícolas gubernamentales. Se incrementaron sustancialmente las subvenciones a las primas, con el fin de fomentar una mayor participación, y se puso a disposición de los cultivos asegurados un nivel mínimo de protección frente a los riesgos catastróficos, conocido como cobertura “CAT”. También se introdujo una garantía para hacer frente a riesgos catastróficos para los cultivos no asegurables con el Programa Federal del Seguro de Cosechas. Debido a estos cambios, la superficie asegurada, que en 1994 era de 40 millones de hectáreas, aumentó hasta los 89 millones en 1995.

En cierto momento, las aseguradoras del sector privado comenzaron a ofrecer seguros de cosechas multirriesgo, pero el intento fracasó por la dificultad para establecer tasas adecuadas que permitieran cubrir las pérdidas de desastres generalizados en los cultivos

En 1995, el Congreso eliminó la vinculación existente entre el seguro de cosechas y los otros programas agrícolas. La superficie asegurada disminuyó considerablemente durante los años siguientes, sin conseguir alcanzar los niveles de 1995 hasta el año 2004. Al mismo tiempo, la responsabilidad asegurada y las primas aumentaron considerablemente a raíz de la introducción, en 1996, del Seguro de Protección de Ingresos, que se convirtió rápidamente en la forma preferida de protección de riesgos. El programa del seguro de cosechas ha seguido creciendo en los últimos años y, en la actualidad, ofrece protección para más de cien tipos de cultivos, así como para el ganado vacuno, el porcino y los cultivos de almejas y ostras.

Tipos de cobertura del Seguro Multirriesgo contra Pérdidas en Cosechas (MPCI)

Los productos que se ofrecen a través del Programa Federal del Seguro de Cosechas han aumentado y evolucionado con el tiempo, incluido el Programa de Protección de Rendimientos (YP3, por su sigla en inglés) introducido en 2011. Es un tipo de cobertura individualizada con la que se indemniza al agricultor por la pérdida de producción cuando el rendimiento real de una parcela asegurada es inferior a la garantía del productor. Este seguro proporciona cobertura frente a las pérdidas causadas por adversidades naturales como la sequía, el exceso de humedad, el granizo, el viento, las heladas, los daños provocados por los insectos y las enfermedades. Los agricultores están obligados a seguir las buenas prácticas agrícolas con el fin de reducir el riesgo moral. La garantía se basa en el rendimiento medio histórico del propio agricultor, en función del cultivo al que se destina la parcela asegurada. En concreto, la garantía es el producto del rendimiento medio histórico del agricultor, por el número de hectáreas aseguradas y por el nivel de cobertura seleccionada, que puede variar desde el 50 hasta el 85 por ciento, en tramos de 5 puntos. Dado que la póliza cubre las reclamaciones sólo si la producción real cae por debajo de la garantía, la primera parte de cualquier descenso de la producción representa el deducible asumido por el agricultor. El precio utilizado para compensar la disminución de la producción se establece antes del periodo de siembra sobre la base de los precios de liquidación diaria de los contratos de futuros ofrecidos en la Bolsa de Chicago (CBOT4), o en otros mercados de productos básicos.

La RMA redacta los condicionados de las pólizas de los diversos productos, establece las tarifas y desarrolla los procedimientos de ajuste de pérdidas. Las tasas se destinan a cubrir solamente la parte de riesgo de la prima y no incluyen ninguna provisión para gastos o ganancias

El Seguro de Ingresos es similar a la Protección de Rendimientos, ya que la garantía de la producción se basa de nuevo en los rendimientos históricos del agricultor. La diferencia radica en que el valor de la cosecha se determina multiplicando la producción real por el precio estimado en el momento de la recolección, en lugar del precio establecido antes de la siembra. Esto permite proteger a los agricultores ante el riesgo adicional de caída de precios que puede darse entre la siembra y la recolección. El tipo de protección de ingresos que más se suscribe proporciona también cobertura contra los aumentos de precios. El objetivo de esta cobertura es proteger al agricultor en situaciones en las que vende el cultivo antes de la recolección. Si la cosecha se perdiera, el agricultor seguiría estando obligado a entregar una cantidad equivalente de producción al comprador o compensarle por el coste de la compra de la cosecha a precio de mercado. Si los precios de los cultivos aumentaran a lo largo del año, el coste de la compra de la cosecha en el mercado podría superar el importe que el productor recibe por la venta antes de la recolección. Al reducirse el riesgo de variación del mercado, esta forma de protección de ingresos permite a los productores mejorar la gestión de sus actividades de comercialización con el fin de maximizar los ingresos agrícolas.

Fuente: NCIS

Dentro del Programa Federal del Seguro de Cosechas existen otros tipos de coberturas adicionales. El Seguro de Riesgo Colectivo5 y el Seguro de Riesgo Colectivo de Ingresos6 son equiparables al Seguro de Rendimientos y al Seguro de Ingresos, salvo por el hecho de que en los primeros la garantía y la producción real anual se basan en los datos del condado en lugar de en la experiencia individual del agricultor. Estos planes tienden a ser suscritos principalmente en las regiones donde los rendimientos agrícolas están íntimamente ligados a los rendimientos del condado. Los Programas de Seguros de Renta Bruta Ajustada7 y Renta Bruta Ajustada Lite8 establecen la garantía tomando como base el promedio histórico de los ingresos del agricultor en un intervalo de cinco años, tal como aparecen en sus declaraciones de impuestos federales, de manera que la indemnización se basa en la diferencia dada entre la garantía y los ingresos del agricultor durante ese año. Estos programas se encuentran disponibles para los agricultores que deseen asegurar varios cultivos junto con animales de granja y productos animales, algunos de los cuales no son asegurables mediante otras formas de cobertura. Los Programas de Seguros Indexados de Lluvias y de Vegetación proporcionan una protección indirecta para el forraje de los animales y compensan al agricultor por la escasez de lluvias y la insuficiente vegetación de pasto en una región determinada, mediante el uso de estaciones meteorológicas locales o datos de satélites. Otros programas aseguran los árboles que producen cítricos y cultivos similares, además del seguro de la propia cosecha.

El papel del Gobierno estadounidense

La Agencia de Gestión de Riesgos (RMA9, por su sigla en inglés) del Departamento de Agricultura de Estados Unidos ejerce la competencia reguladora sobre el programa de seguros MPCI. En su papel regulador, la RMA desempeña distintas funciones. Sus responsabilidades incluyen la redacción de los textos de las pólizas de los diversos productos de seguros, el establecimiento de tarifas y el desarrollo de los procedimientos de ajuste de pérdidas que las empresas utilizan para resolver las reclamaciones. Las tasas se destinan a cubrir solamente la parte de riesgo de la prima y no incluyen ninguna provisión para gastos o ganancias.

En segundo lugar, la RMA tiene el cometido de otorgar subvenciones para que el programa sea más asequible a los productores. Esto se logra a través de una segunda entidad, la Sociedad Federal del Seguro de Cosechas (FCIC10, por su sigla en inglés), que tiene autoridad legal para obtener los fondos necesarios del Tesoro estadounidense. Las subvenciones a las primas computan como descuento en las tarifas publicadas y no como un pago directo a los agricultores. Dado que las tarifas no contemplan cuantía alguna en concepto de gastos, los desembolsos del asegurador se compensan a través de un pago separado, conocido como Reembolso por Gastos Administrativos y de Comercialización (A&O11, por su sigla en inglés). En los últimos años, el Reembolso por los Gastos Administrativos y de Comercialización ha caído muy por debajo de los gastos reales de la industria.

Programas de Rendimientos e Ingresos Combinados

Fuente: NCIS

La tercera responsabilidad de la RMA consiste en supervisar a los diecisiete Proveedores de Seguros Autorizados (AIP12, por su sigla en inglés) que actualmente ofrecen el programa. La RMA garantiza que los AIP tienen los recursos suficientes para cumplir con sus obligaciones financieras, así como para asegurar el cumplimiento de todas las leyes, reglamentos y procedimientos de aplicación. Las compañías de seguros están sujetas a las políticas, tarifas y procedimientos de la RMA, por lo que deben aplicarlos sin modificación. Asimismo, deben vender las pólizas a aquellos agricultores que cumplan los requisitos independientemente de los riesgos. La RMA tiene competencia exclusiva sobre la regulación estatal directa del Programa Federal del Seguro de Cosechas, mientras que los departamentos de seguros de los estados son responsables de la solvencia y la regulación financiera de los AIP.

Por último, también es responsabilidad de la RMA ejercer el papel de reasegurador, lo cual obedece a dos propósitos distintos. En primer lugar, permite a los AIP ceder la mayor parte del riesgo de aquellas pólizas que los proveedores se ven obligados a vender, pero que no cumplen con las normas de suscripción de los AIP o bien son considerados poco rentables o no asegurables comercialmente. Sin esta protección, la participación universal del sector privado en el programa sería inviable. En segundo lugar, proporciona una protección contra pérdidas catastróficas generalizadas que podrían sobrepasar la capacidad financiera de una sola compañía. Los AIP también pueden optar por adquirir coberturas adicionales de reaseguro en los mercados.

Funcionamiento del Contrato Normalizado de Reaseguro (SRA13)

Cada AIP firma un acuerdo financiero, conocido como Contrato Normalizado de Reaseguro (SRA, por su sigla en inglés) en el que se especifican las condiciones financieras en las que la compañía ofrece el programa a los productores. Los términos del contrato normalizado se renegocian entre la RMA y los AIP cada cinco años. La actualización más reciente del SRA entró en vigor el año 2011. El Gobierno coopera con los agricultores y las compañías de seguros mediante tres vías de ayuda financiera.

En primer lugar, el Gobierno actúa como reasegurador de algunos de los riesgos que las compañías de seguros asumen cuando suscriben los Seguros Multirriesgo contra las Pérdidas de Cosechas (MPCI). En concreto, el Gobierno, a través de la SRA, proporciona tres niveles de reaseguro.

Dado que las tarifas no contemplan cuantía alguna en concepto de gastos, los desembolsos del asegurador se compensan a través del Reembolso por Gastos Administrativos y de Comercialización (A&O). En los últimos años, este concepto ha caído muy por debajo de los gastos reales de la industria

El nivel inicial consiste en una cobertura proporcional. Tras emitir la póliza, la compañía de seguros la asigna al Fondo Comercial (CF14) o al Fondo de Riesgo Cedido (AR15). Cada estado dispone de su propio fondo comercial y fondo de riesgo asignado. Las empresas utilizan el Fondo de Riesgo Cedido para asignar las pólizas no rentables o no asegurables comercialmente. Los riesgos más asumibles son atribuidos al Fondo Comercial. En el Fondo de Riesgo Cedido, las compañías retienen el 20 por ciento de la responsabilidad, de la prima y de la indemnización. Las compañías deciden los porcentajes de responsabilidad, de prima y de indemnización que desean retener en el Fondo Comercial, que pueden variar en cada estado. Por lo general, los AIP retienen casi el 100 por ciento de las pólizas asignadas al Fondo Comercial.

El segundo nivel se compone de las coberturas no proporcionales suministradas por el Gobierno. Las compañías no pagan prima por este nivel de reaseguro –la prima retenida es idéntica a la prima retenida tras el primer nivel del reaseguro proporcional–. En lugar de la prima, el Programa Federal de Seguros de Cosecha (FCIC) obtiene una parte de las ganancias de suscripción para ayudar a pagar el reaseguro de las pérdidas de suscripción. El FCIC establece, para cada estado y fondo, las ganancias o pérdidas de suscripción retenidas por la compañía tras el primer nivel de reaseguro proporcional. Esta cantidad se subdivide en ganancias o pérdidas de suscripción en cada uno de los siete rangos de índices de siniestralidad (0-50%, 50- 65%, 65-100%, 100-160%, 160-220%, 220-500% y >500%). En cada nivel se aplica un porcentaje de reparto distinto. En relación con el Fondo Comercial, el porcentaje de participación que se aplica a los cinco estados que componen el Cinturón del Maíz (Illinois, Indiana, Iowa, Minnesota y Nebraska) es distinto al del resto de los estados. Esta diferencia, establecida en el SRA de 2011, permite al FCIC retener una cuota mayor de las ganancias de suscripción en esos cinco estados.

El último nivel de reaseguro proporcionado por el Gobierno es el que se conoce como cuota parte. En él se toma un porcentaje fijo de responsabilidad, de prima y de ganancia neta de suscripción tras el segundo nivel de reaseguro. El funcionamiento es similar al del primer nivel, el reaseguro proporcional, pero, a diferencia de este, no proporciona ningún beneficio a los AIP, ni al programa. Ello puede interpretarse como un mecanismo para permitir al FCIC recuperar una parte de las ganancias de suscripción de la industria.

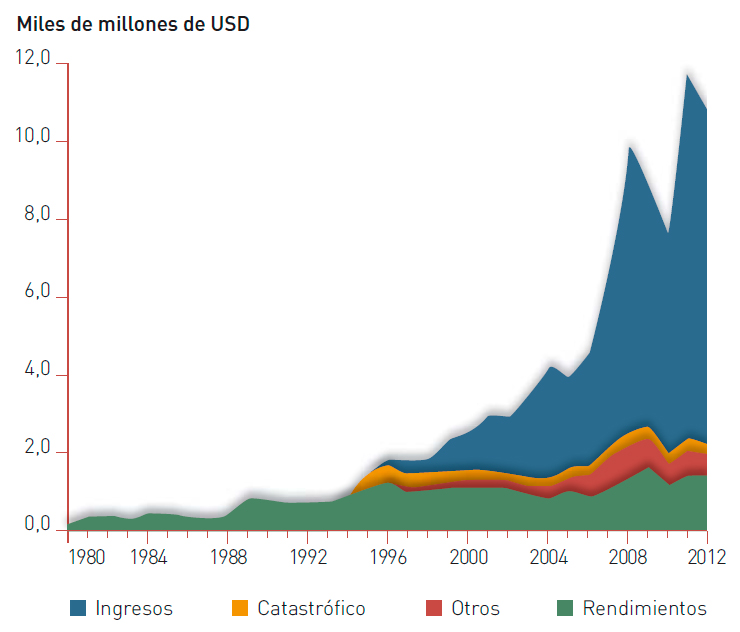

La rentabilidad de la industria ha mejorado a medida que el programa ha crecido, a pesar de los nuevos requisitos gubernamentales y los continuos cambios en el programa. Durante el mismo periodo, el reembolso por A&O se ha reducido al 11,5 por ciento frente a unos gastos reales del 16,2 por ciento

En segundo lugar, el Gobierno no sólo reasegura algunos de los riesgos de la industria, sino que además mantiene las primas bajas, asumiendo todos los costes de explotación de la industria. En el seguro tradicional, las primas están destinadas a cubrir los siniestros que las compañías aseguradoras deben pagar y los costes en los que las compañías incurren al comercializar los seguros (es decir, los gastos generales, la liquidación de los siniestros y las comisiones de los agentes). En el caso del MPCI, las primas sólo cubren los siniestros pagados; como se ha mencionado anteriormente, el Gobierno paga por separado a los AIP lo que considera como costes generados por la comercialización de los seguros. En la práctica, sin embargo, el pago que realiza el Gobierno no cubre todos los costes. En el Gráfico 3 se muestran los gastos anuales de la industria y los Reembolsos por los Costes Administrativos Generales y de Comercialización (A&O), ambos expresados como porcentaje de las primas brutas. La rentabilidad de la industria ha mejorado notablemente a medida que el programa ha crecido, a pesar de los cada vez más numerosos requisitos gubernamentales y los continuos cambios en el programa. Durante el mismo periodo, el reembolso por A&O se ha reducido en un grado aún mayor, hasta alcanzar en el último año, el 11,5 por ciento del reembolso total, frente a unos gastos reales del 16,2 por ciento.

Fuente: Base de datos de Grant Thornton

En tercer lugar, el gobierno subvenciona las primas que pagan los agricultores. Estas subvenciones nacieron con la Ley Agrícola de 1980, que instituyó el moderno programa del seguro de cosechas. Inicialmente, las subvenciones se establecieron en un 30 por ciento de la prima de un agricultor por una póliza con un nivel de cobertura del 65 por ciento. Con la legislación ulterior, la subvención media se ha elevado hasta el nivel actual, que supone el 62 por ciento de la prima de un agricultor.

Los actores de la industria

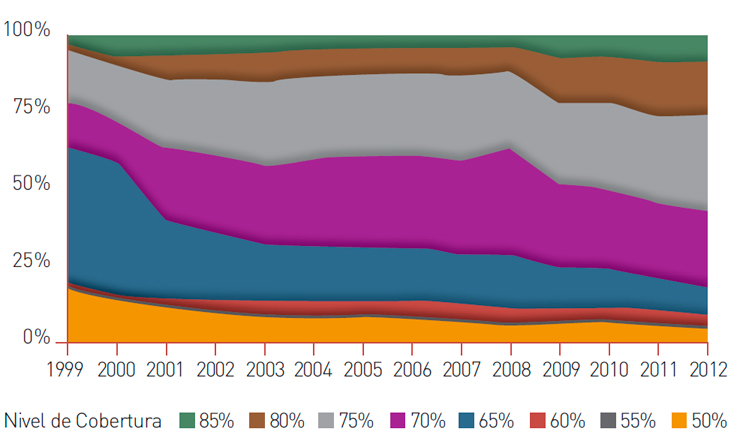

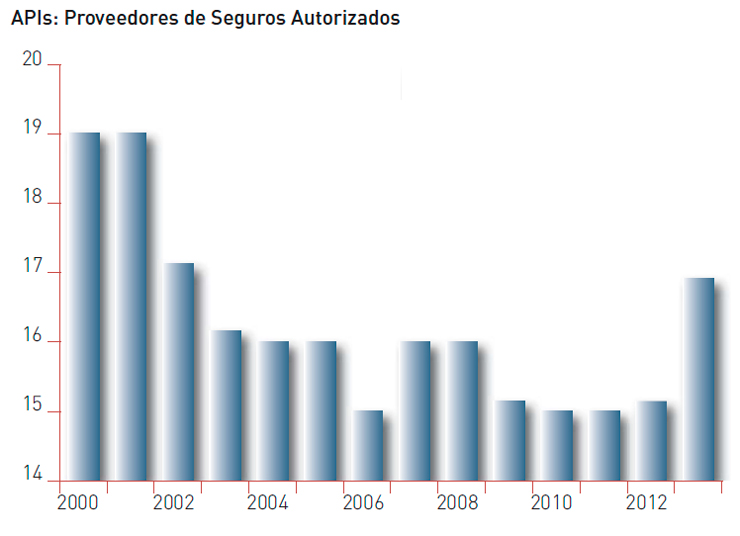

Como se ha comentado anteriormente, las compañías de seguros han de contar con la autorización de la RMA para suscribir pólizas de seguros multirriesgo contra las pérdidas de cosechas. El gráfico 4 muestra que aunque el número de compañías de seguros autorizadas ha aumentado en 2013, esta cifra ha ido disminuyendo desde el año 2000.

Fuente: Base de datos de Grant Thornton

Además de las aseguradoras que comercializan seguros con los agricultores, las compañías reaseguradoras participan también en la industria de los seguros de cosechas al reasegurar una parte del riesgo. No es necesario que estas cuenten con la autorización del Gobierno.

Sin el actual apoyo económico que el Gobierno ofrece a los agricultores y a la industria del seguro de cosechas, es posible que el éxito alcanzado por el programa, en cuanto a la oferta de gestión del riesgo efectiva para los agricultores estadounidenses, pudiera verse afectado

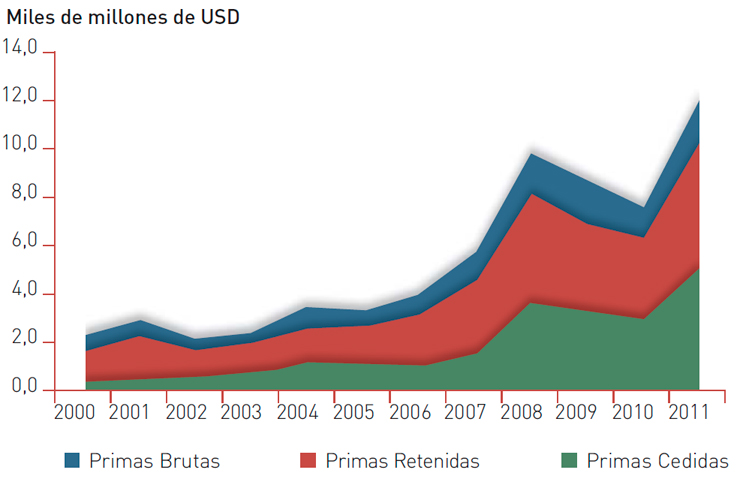

En el Gráfico 5, las Primas Brutas representan el importe total de las primas que las compañías cobran a los agricultores. Los agricultores hacen frente aproximadamente a un 40 por ciento de las Primas Brutas, mientras que el resto está subvencionado por el Gobierno. Las Primas Retenidas son aquellas que las compañías de seguros retienen tras el reaseguro que proporciona el Gobierno. Las Primas Cedidas representan el volumen de primas retenidas que las compañías de seguros vuelven a asegurar en el mercado de reaseguro comercial.

Fuente: Base de datos de Grant Thornton

El Gráfico 5 muestra que la participación del reaseguro comercial en el seguro de cosechas ha aumentado drásticamente en la última década.

Periodo de pagos

Debido a la participación del Gobierno en el programa, los pagos en el MPCI se hacen de manera diferente a la de otro tipo de seguro. En particular, los flujos de efectivo dirigidos a las compañías de seguros participantes sufren un retraso considerable. Como ejemplo, mostramos el periodo de pagos correspondiente a los cultivos que se siembran normalmente en primavera y se cosechan en otoño. Los cultivos que tengan la siembra y la cosecha en diferente época se ajustarán como corresponda.

En marzo, el agricultor compra una póliza de seguro a un agente de los diecisiete AIP. En este momento, el agricultor no paga ninguna prima por la póliza.

En julio, el AIP determina la prima de la póliza basándose en la superficie plantada por el agricultor y paga a los agentes las comisiones de las pólizas que hayan vendido. En este momento la compañía factura la póliza al agricultor.

Más tarde, en julio y agosto, el agricultor paga al AIP la parte de la prima que le corresponde con arreglo a la póliza. El AIP envía inmediatamente la prima completa al FCIC. El FCIC establece un asiento contable para abonar, a la póliza en cuestión, la subvención a la prima del Gobierno.

En octubre, el FCIC abona a los AIP el reembolso por los gastos administrativos y de comercialización para compensar los gastos de gestión. Además de que estos son inferiores a los costes reales, como se ha mencionado anteriormente, estos desembolsos se reciben después de que los AIP hayan pagado a sus agentes.

Algunas agencias que supervisan partidas, como la Seguridad Social y los pagos de la deuda pública, están exentas de recortes. Los pagos al FCIC, encargado de supervisar el seguro de cosechas, también han quedado eximidos de dicha reducción

Desde julio, durante el periodo de cosecha y hasta el año siguiente, las compañías liquidan los siniestros de los agricultores a quienes se les adeude cierta cuantía de acuerdo con sus pólizas. Dado que los AIP no han retenido las primas, los fondos necesarios para atender los siniestros se transfieren desde el FCIC a una cuenta de depósito que mantiene cada empresa.

Si el AIP utiliza toda la prima que el FCIC ha abonado a su cuenta para liquidar los siniestros, deberá depositar fondos adicionales en la cuenta de depósito para cubrir el coste de todos los siniestros subsiguientes. En efecto, los AIP deben abonar al FCIC cualquier pérdida de suscripción tan pronto como se produzca.

Si el AIP obtiene una ganancia de suscripción, el FCIC abonará este beneficio al AIP en octubre del año siguiente. Por consiguiente, el AIP debe esperar un año completo antes de percibir la ganancia de suscripción que obtuvo en esa temporada de cosecha.

Problemáticas actuales

Dos grandes problemas afectan hoy en día al sector del seguro de cosechas: las recientes sequías y los cambios legislativos propuestos por el Gobierno.

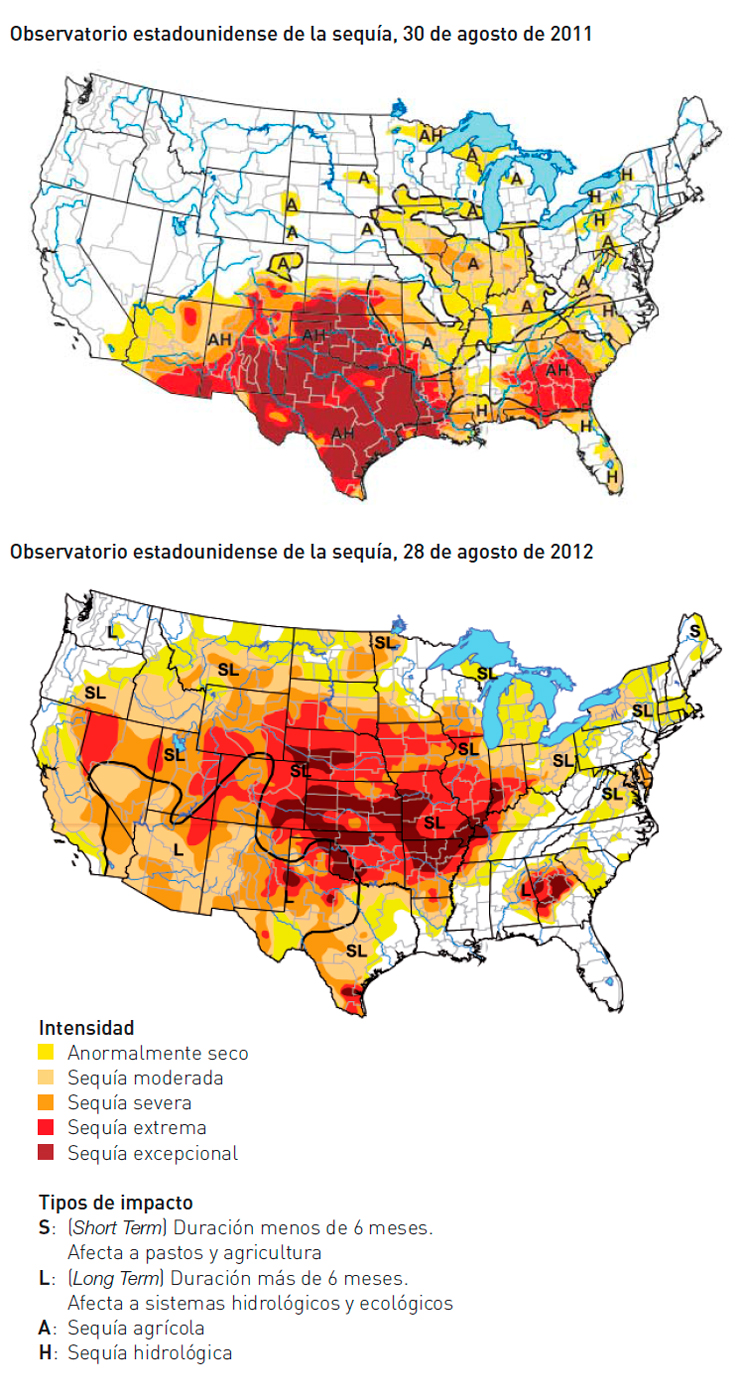

Durante 2011 y 2012, los Estados Unidos sufrieron graves sequías. Los agostamientos de magnitud similar más recientes datan de 1988.

En el gráfico 6 se muestran las diferentes zonas del país que se vieron afectadas por este fenómeno en 2011 y 2012, respectivamente.

Fuente: http://droughtmonitor.unl.edu/

En consecuencia, cada año la sequía afectó a diferentes cultivos. En 2011, se centró principalmente en Texas y Oklahoma, causando una disminución en la producción de algodón. La sequía de 2012 afectó a la zona norte del Medio Oeste, donde se siembran principalmente maíz y soja. Curiosamente, el trigo, que también se cultiva en la zona norte del Medio Oeste, no resultó muy afectado en 2012, ya que en esta región el trigo se siembra en otoño y se cosecha en primavera.

El agostamiento de 2012 se agravó considerablemente entre junio y julio, prolongándose hasta el mes de agosto, después de que la mayor parte del trigo ya se hubiera cosechado.

El riesgo asociado a los cultivos asegurados queda demostrado por el hecho de que a pesar de darse una de las condiciones más secas y más desfavorables en décadas, se prevé que 2012 será un gran año, con expectativas de igualar o superar el récord de producción. Por ejemplo, el 20 de mayo, en la primera evaluación semanal de la cosecha de maíz, más del 75 por ciento fue calificada de buena a excelente, mientras que sólo el 3 por ciento pertenecía a la categoría de mala o muy mala. El 30 de septiembre, sólo el 25 por ciento de la cosecha fue calificada de buena a excelente, y llegó al 50 por ciento la calificada como mala o muy mala. Asimismo, se produjeron fuertes descensos en la valoración de la soja, de la que sólo el 35 por ciento de la cosecha fue calificada como buena o excelente el 7 de octubre, en comparación con el 65 por ciento de la primera calificación semanal del año, de 3 de junio.

Debido a la reciente sequía, el comportamiento de los agricultores podría cambiar en 2013 y en años sucesivos. Por ejemplo, en 2013 podría aumentar el uso de híbridos resistentes al estrés hídrico. Además, los agricultores pueden sembrar más soja en lugar de maíz, ya que la soja es capaz de producir una cosecha aunque la humedad sea menor.

Además de las recientes sequías, la industria de seguros de cosechas también se ve afectada por los posibles cambios normativos que influirán en el Programa del Seguro de Cosechas. La Ley Agrícola es una pieza integral de la legislación que comprende la mayoría de las políticas gubernamentales relacionadas con la agricultura de los Estados Unidos. Esta normativa, que data de 2008, expiró el 31 de diciembre de 2012. Cuando se llegó a un acuerdo sobre la denominada “crisis del abismo fiscal”, no se renegoció la Ley Agrícola de 2008 sino que se prorrogó temporalmente hasta el 30 de septiembre de 2013. A menos que se conceda otra prórroga, para esa fecha debería haber sido aprobada una nueva Ley Agrícola. Si no se votara una nueva legislación, volvería a estar vigente la política agraria federal conforme a las disposiciones de la legislación permanente promulgada en las décadas de 1930 y 1940.

Resulta complejo advertir cómo regulará el Gobierno el seguro de cosechas en la nueva Ley Agrícola. Algunas propuestas han solicitado la reducción lineal de las subvenciones a las primas que proporciona el Gobierno, mientras que otras sólo abogan por recortes en los subsidios a los “grandes” agricultores; otras no proponen ningún tipo de reducción. El 1 de marzo de 2013, el Gobierno de Estados Unidos estableció un ajuste presupuestario automático que impuso la reducción del gasto en casi todas las agencias gubernamentales. Algunas agencias que supervisan partidas, como la Seguridad Social y los pagos de la deuda pública, están exentas de dichos recortes. Los pagos al FCIC, encargado de supervisar el seguro de cosechas, también han quedado eximidos de los recortes.

Sin el actual apoyo económico que el Gobierno ofrece a los agricultores y a la industria del seguro de cosechas, es posible que el éxito alcanzado por el programa, en cuanto a la oferta de gestión del riesgo efectiva para los agricultores estadounidenses, pudiera verse afectado. Actualmente, están asegurados entre el 80 y el 85 por ciento de los cultivos que cumplen los requisitos. Una de las ventajas principales del vigente programa de seguros de cosechas, respecto a otros tipos de apoyo a la agricultura, es que los agricultores contribuyen con importantes sumas en concepto de prima con el fin de obtener la protección de un seguro diseñado conforme a sus necesidades individuales. Otros programas de apoyo a la agricultura son financiados casi en su totalidad por el Gobierno Federal, con poca o ninguna participación financiera de los agricultores. Las ayudas destinadas a los desastres agrícolas representaron para el Gobierno de Estados Unidos aproximadamente 45.000 millones de dólares entre 1989 y 2001. Sin embargo, gracias al crecimiento y al éxito del Programa del Seguro de Cosechas, en los años 2011 y 2012 no se solicitó ninguna ayuda federal para desastres, a pesar de la gravedad de la sequía en esos dos años. La industria del seguro de cosechas ha cumplido sus compromisos de proteger a los agricultores contra la sequía y otros peligros, entregar las ayudas rápidamente, con precisión y a un costo relativamente bajo para los contribuyentes. El Programa del Seguro de Cosechas de los Estados Unidos ha demostrado que los agricultores están dispuestos a comprometer su propio capital para obtener un programa que realmente se adapte a sus necesidades, tanto hoy como en los años venideros.

1 Dust Bowl (‘Cuenco de Polvo’) Desastre ecológico en Estados Unidos por una sequía entre 1932 y 1939 que afectó a las llanuras y praderas que se extienden desde el Golfo de México hasta Canadá. El efecto dust bowl fue agravado por años de prácticas de manejo del suelo que incrementaron su susceptibilidad a la acción del viento, ya que, despojado de humedad, era levantado por el viento en grandes nubes de polvo y arena tan espesas que ocultaban el sol. El Dust Bowl multiplicó los efectos de la Gran Depresión en la región y provocó el mayor desplazamiento de población habido en un corto espacio de tiempo en la historia de Estados Unidos.

2 MPCI: Multiperil Crop Insurance

3 YP: Yield Protection

4 CBOT: Chicago Board of Trade

5 GRP: Group Risk Protection

6 GRIP: Group Risk Income Protection

7 AGR: Adjusted Gross Revenue

8 AGR-L: Adjusted Gross Revenue-Lite

9 RMA: Risk Management Agency

10 FCIC: Federal Crop Insurance Corporation

11 A&O: Administrative and Operating

12 AIP: Approved Insurance Providers

13 SRA: Standard Reinsurance Agreement

14 CF: Commercial Fund

15 AR: Assigned Risk Fund