El seguro agrícola subvencionado en Turquía (TARSIM)AGRÍCOLAS

Bulent Bora. Director General de TARSIM. Turquía.

Antecedentes

El seguro agrícola en su modalidad tradicional se inició en Turquía en 1957. Aunque la población rural constituye un gran porcentaje de la población total de Turquía, antes de la creación de TARSIM solamente estaba asegurado el 0,5% de las zonas agrícolas del país. En la actualidad, el seguro cubre tanto las cosechas como el ganado.

Se disponía de dos programas para ayudar a los agricultores a recuperarse de los efectos financieros de los desastres naturales y protegerlos de los inevitables riesgos que suponen las inclemencias meteorológicas:

- Programa de ayuda gubernamental: cuando se producían eventos catastróficos, el gobierno facilitaba a los productores agrícolas y pecuarios ayuda financiera ad hoc, principalmente en forma de pagos directos por pérdida de cosechas y subsidios ganaderos de emergencia.

- Seguro privado: las compañías de seguros, mirando por sus legítimos intereses, tendían a asegurar únicamente a clientes de bajo riesgo o con riesgos muy específicos, dada la amplia información y experiencia existente acerca de los efectos de tales riesgos.

Cabe afirmar que la anterior situación era muy inestable y no podía servir como plataforma eficaz para un ulterior desarrollo. Representaba un considerable riesgo para las compañías de seguros, era una fuente de confusión para la población rural y sus precios no eran fijados de forma precisa.

Además, todo el sistema se basaba en unos datos limitados, una inadecuada pericia actuarial y una falta de transparencia, además de adolecer de insuficiencias en cuanto a investigación, coordinación y supervisión.

Para adquirir una póliza TARSIM, basta con el número del carnet de identidad del ciudadano

Estos planteamientos, junto con la larga demora en la entrega de los recursos a los afectados, pusieron de relieve que tales medidas no eran muy eficaces y no constituían el instrumento apropiado para hacer frente a las necesidades de los productores. El seguro se considera como una promesa de futuro y su modelo de negocio se basa en el cumplimiento de las obligaciones contractuales de forma permanente.

En consecuencia, el 14 de junio de 2005 se promulgó finalmente en Turquía la “Ley del Seguro Agrícola”, después de varios intentos fallidos de establecer un sistema de seguros agropecuarios que permitiese una colaboración entre el sector público y el privado en este ámbito.

Los agricultores turcos son nuestros maestros y aliados

Los agricultores turcos son nuestros maestros y aliados

En numerosos países de todo el mundo se han establecido sistemas de seguros agrícolas, si bien algunos son más eficaces que otros. Turquía ha adoptado un sistema muy parecido al esquema español que promueve la cooperación de las partes en una plataforma para su posterior desarrollo, definiendo las responsabilidades en la gestión del riesgo. Comprende los siguientes factores:

- La necesidad de mecanismos de diálogo entre el sector público y el privado.

- Una actualización continua de los contenidos de las agendas.

- El desarrollo de instrumentos políticos de diálogo con el gobierno.

La excelente colaboración contribuye a garantizar que se subsane con rapidez cualquier problema que surja en el sistema.

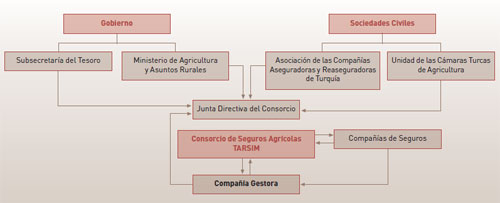

En este contexto, se ha concebido un Consorcio de Seguros Agrícolas como una sociedad de carácter público-privado con dos órganos de gestión:

- El Comité Ejecutivo: La Junta Directiva del

Consorcio.

El Comité Ejecutivo determina los principios y los procedimientos relativos a la puesta en práctica del seguro agrícola para compensar a los agricultores y ganaderos las pérdidas sufridas en sus actividades por riesgos de la naturaleza. - La Compañía Gestora:

TARSIM posee una entidad gestora establecida como empresa privada por las compañías de seguros que suscriben pólizas agropecuarias y cuyo cometido consiste en llevar a cabo todas las tareas del Consorcio en el marco de la ley. En la actualidad, TARSIM comprende 22 compañías de seguros con licencia en el sector agrícola. Todas las compañías con autorización para suscribir seguros agrícolas participan en la gestora con igual número de acciones.

A nuestro sistema, que se ilustra en el organigrama adjunto, lo denominamos “TARSIM”, nombre turco que hace referencia a la gestión integral de riesgos agrícolas.

Organigrama de TARSIM

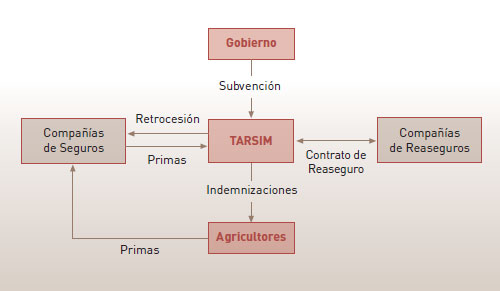

Mecanismo de transferencia de riesgos

- Las compañías de seguros cobran la totalidad de las primas y el riesgo total es transferido al Consorcio.

- El Consorcio puede retroceder los riesgos a las compañías de seguros (participación voluntaria).

- En caso de no completarse la retrocesión, es preciso contratar protección de reaseguro de compañías nacionales e internacionales.

- Como último recurso, si la protección de reaseguro proporcionada por el mercado reasegurador nacional e internacional no es suficiente, el gobierno otorga una protección de exceso de siniestralidad catastrófico (Stop Loss).

TARSIM

En TARSIM nos hemos comprometido a:

- Contribuir al desarrollo y a la generalización del seguro agrícola.

- Proporcionar contratos de seguro normalizados para cubrir los riesgos en el marco de la ley.

- Centralizar y normalizar las actividades de liquidación de siniestros.

- Realizar un pago rápido y justo de las pérdidas por parte de una entidad central.

- Definir principios y procedimientos relativos a la puesta en práctica del seguro agrícola.

- Proporcionar cobertura de seguro para riesgos catastróficos, como sequía y helada, que no pueden ser cubiertos por una sola compañía.

- Ampliar la capacidad y cobertura del reaseguro, introduciendo incentivos para la participación en reaseguros.

- Hacer un uso eficaz y compartido de la información, así como de los recursos humanos y financieros de las compañías de seguros.

- Hacer un uso eficaz de las subvenciones y de la protección de exceso de siniestralidad catastrófico que otorga el gobierno.

- Evitar una competencia desleal de precios.

- Alentar la participación en el seguro.

Situación actual

Los niveles de riesgo varían mucho en función de los distritos, los tipos de explotaciones agropecuarias y el tamaño de las mismas, debido a la topografía y a las condiciones climáticas de las diversas zonas de Turquía. El desarrollo del seguro agrícola en cada país está vinculado a las necesidades de los agricultores. El diseño de un nuevo seguro de cultivos aceptable constituye todo un arte que requiere un análisis conjunto de la totalidad de los datos locales disponibles (cosecha, condiciones climáticas y precios, para elaborar una cobertura asequible).

Si existieran puntos débiles en las directrices de suscripción, pudieran amenazarse los pilares económicos de TARSIM o hacer que el seguro no resulte asequible para los productores. También es posible que se afecte a la capacidad del sistema para cumplir sus obligaciones frente a ellos, lo que, a su vez, podría erosionar gravemente la confianza y generar inestabilidad durante los primeros años de operación de TARSIM.

Operativa del Seguro Agrícola en Turquía

Por ello, TARSIM ha concedido desde el principio una gran importancia a los análisis actuariales a la hora de determinar su estrategia. Con objeto de llevar a cabo esta política, se han dado los siguientes pasos:

- Se han compilado los datos disponibles de las compañías de seguros y de las estadísticas de seguro de granizo de un total de 6.800 núcleos de población rural, estableciéndose una tarifa revisada de tasas por población, basada en las zonas de riesgo de granizadas y en los niveles de sensibilidad a dicho fenómeno que presentan los cultivos.

- Se han correlacionado por población y su área circundante los estadios fenológicos de las variedades de cultivos y los datos meteorológicos, estableciéndose una tarifa de primas de helada y zonas de riesgo de heladas según dicha correlación.

- Para las zonas de riesgo de tormentas, se han analizado series temporales prolongadas de velocidades del viento, extraídas de los datos meteorológicos y se ha establecido una tarifa de primas de tormenta.

- Para las zonas de riesgo de inundación, se han compilado y analizado más de 30 años de registros del Ministerio de Agricultura y Asuntos Rurales y de la Administración de Obras Públicas Hidráulicas.

El 14 de junio de 2005 se promulgó finalmente en Turquía la “Ley del Seguro Agrícola”

Con las tarifas arriba mencionadas pueden cubrirse en toda Turquía dentro de las líneas de seguro de cultivos e invernaderos, los riesgos de granizada, inundación, tormenta, helada, tornado, incendio, terremoto y deslizamiento de tierras. Se trata de riesgos que pueden repercutir de forma directa y sistémica sobre las actividades económicas del sector rural en general y del sector agrícola en particular.

Además, toda clase de animales registrados que se críen con fines comerciales están cubiertos por TARSIM contra todo riesgo, excepto epizootías.

Normas coherentes de funcionamiento

Actividades de liquidación de siniestros

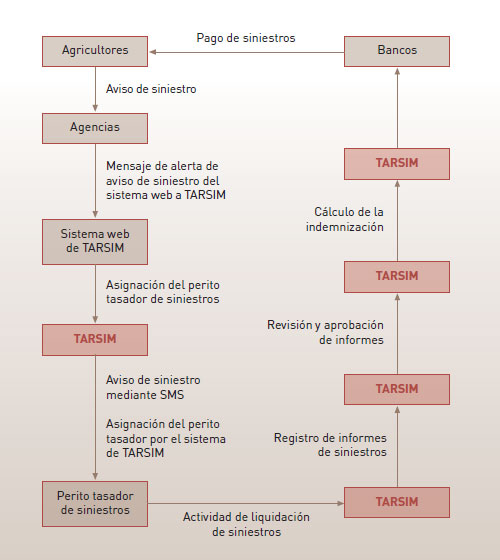

En lo que respecta a las reclamaciones del seguro agrícola, TARSIM ha integrado y comenzado a ejecutar actividades de liquidación de siniestros tanto del propio negocio como del sistema tradicional.

Frente a las anteriores incoherencias en este ámbito, las actividades de liquidación de siniestros se han perfeccionado, organizado y centralizado.

En el negocio asegurador por regla general, puede afirmarse que si los pagos de las indemnizaciones tardan en llegar a los asegurados y su administración resulta cara, se disuade a los campesinos de adquirir el seguro en cuestión. Gracias a un sistema web propio, TARSIM puede solventar tales dificultades.

El desarrollo del seguro agrícola en cada país está vinculado a las necesidades de los agricultores

Uso obligado de sistemas informáticos

La información es algo esencial a la hora de medir y evaluar el riesgo, pero la obtención, el procesamiento y el análisis de los datos suele ser costoso. Garantizar la fiabilidad de los datos con mayor facilidad y rapidez constituye un aspecto crucial del negocio de TARSIM; puede decirse que es como el oxígeno que lo mantiene vivo. Su sistema web nos permite recabar, almacenar, clasificar, distribuir y utilizar información en toda Turquía, en todas partes donde exista una conexión a Internet.

El sistema web es flexible y proporciona una información completa y actualizada sobre la forma en que tratamos el negocio del seguro agrícola y la organización de las reclamaciones por siniestro. Mediante el sistema web, podemos examinar nuestras operaciones, pólizas y proyectos para identificar las necesidades y demandas de los campesinos que puedan mejorarse con un enfoque diferente o justificar su rehúse. Asimismo, el sistema ilustra cómo ponemos realmente en práctica el principio de normalización.

Puede considerarse que una de las principales condiciones para mejorar el sistema, especialmente en cuanto a su introducción en Turquía, radica en una tecnología idónea que permita recabar y supervisar los datos de manera más fiable, eficaz y precisa.

Un ejemplo de innovación tecnológica lo constituye un sistema web interactivo.

Sus ventajas son:

- Accesibilidad en todo momento desde cualquier lugar a través de Internet.

- Información en tiempo real.

- Procesamiento inmediato.

- Compatibilidad con herramientas Office, no requiere productos de software complejos.

- Adaptabilidad a cambios en las condiciones de suscripción del seguro.

- Mejor control y mayor comodidad.

- Información compartida por diversas plataformas.

- Se gestionan las tarifas, suscripción, producción de documentos, tramitación de reclamaciones, elaboración de informes y contabilidad para las compañías de seguros, los corredores y los agentes.

- La puesta en marcha de nuevas líneas de negocio se puede llevar a cabo mediante herramientas flexibles del sistema.

Antes de emitirse una póliza, el sistema web TARSIM recaba la información de los asegurados a través del sistema nacional de registro de productores agrícolas y pecuarios. Para adquirir una póliza TARSIM, basta con el número del carnet de identidad del ciudadano.

Todas las pólizas se almacenan en la base de datos de TARSIM. Los datos pueden transmitirse del centro TARSIM a las compañías de seguros en tiempo real o diferido.

El abrumador volumen de informes en papel, pólizas y otros documentos impresos es escaneado y convertido en archivos electrónicos, editables en diversos formatos, para facilitar su gestión y almacenamiento.

Nuestras expectativas de cara al futuro

El éxito y la eficiencia en el seguro agrícola dependen de múltiples factores que interactúan entre sí, como las condiciones económicas, el cambio climático, los comportamientos de los agricultores, la confianza, etc. A largo plazo, TARSIM logrará lo mejor de nuestros esfuerzos, energía y recursos, gracias a las tasas actuarialmente sólidas y a un sistema web fiable y flexible.

| 2007 | 2008 | 2009 | |

|---|---|---|---|

| Número de pólizas | 113.413 | 134.881 | 158.661 |

| Volumen de primas (en millares TRY) | 33.147 | 50.885 | 66.244 |

| Valor asegurado (en millares TRY) | 764.340 | 1.150.088 | 1.500.169 |

| Número de cabezas de ganado aseguradas | 28.703 | 37.193 | 58.028 |

| Superficie asegurada (da)* | 1.804.304 | 2.293.434 | 2.938.557 |

| Número de inspecciones de riesgo y avisos de siniestro | 31.083 | 44.048 | 57.265 |

* 1 da (dunam)= 0,1 hectáreas

1 TRY = 0,464 EUR a 31/12/2009

1 TRY = 0,465 EUR a 31/12/2008

1 TRY = 0,582 EUR a 31/12/2007

Según vaya creciendo la economía turca, lo hará igualmente la agricultura y adquirirá una mayor importancia económica. Esperamos que de este modo las oportunidades se hagan cada vez más atractivas, y TARSIM estará entonces en óptimas condiciones de obtener provecho de ello.

TARSIM pretende cumplir plenamente con las expectativas de nuestros agricultores, a los que consideramos nuestros maestros y aliados, haciendo el seguro agrícola más accesible, más eficaz y más sostenible, como una especie de supermercado financiero para los productores agrícolas y pecuarios.