Un refugio* en la tormentaRIESGOS NATURALEZA

Anna Hargis. Shelter Insurance Companies (Missouri, EE.UU.). Directora de Publicidad

Los empleados y agentes de Shelter Insurance® entienden de tormentas. Tramitar siniestros catastróficos y asistir a sus clientes tras un evento de este tipo, forman parte de los principios del Grupo de Compañías Shelter Insurance.

Este hecho ha contribuido a desarrollar Shelter (nombre que significa “Refugio”) desde una pequeña compañía de seguros, fundada en 1946, hasta un grupo asegurador regional muy respetado y reconocido por su solvencia financiera y su estabilidad. Ward Group® clasificó recientemente a Shelter Insurance Group (Daños y RC) y por segundo año consecutivo entre los 50 mejores de los más de 3.100 aseguradores de estas líneas de negocio en EE.UU. Tanto el Grupo como la compañía de seguros de vida, Shelter Life Insurance Company, fueron reconocidos como una de las 50 aseguradoras más seguras y mejor gestionadas del sector.

El 90% de los tornados que se producen en todo el mundo tienen lugar dentro del territorio en que opera Shelter Insurance®

Shelter se ha enfrentado a innumerables eventos catastróficos durante la última década, desde granizadas hasta huracanes. Aseguran daños y responsabilidad civil en catorce Estados de la Unión, que abarcan desde el Golfo de México hasta las montañas de Colorado y el desierto de Nevada. Un hecho meteorológico reseñable es que el 90% de los tornados que se producen en todo el mundo tienen lugar dentro del territorio en que opera Shelter Insurance®. Los empleados y agentes siguen con frecuencia los pronósticos meteorológicos y vigilan los cielos con ojo avizor.

Las furgonetas pueden utilizarse como centros de comunicación para los clientes y ofrecen una base para las operaciones de campo a los peritos tasadores de siniestros

“En los dos últimos años hemos experimentado una intensa actividad tormentosa en muchas partes de nuestro territorio de operaciones”, informa el Vicepresidente de Reclamaciones, Matt Moore. “Tramitamos siniestros por tormentas en épocas inusuales del año, incluidos los meses de invierno, lo cual puede someter a nuestros recursos a una gran presión. Me siguen impresionando el duro trabajo y la dedicación de nuestro equipo de siniestros, especialmente del personal que responde en primera instancia a las situaciones catastróficas”.

Uno de los modos en que el equipo de siniestros de Shelter ha hecho frente a la continua batalla entre el aumento de costos y el control de gastos, consiste en invertir en tecnología. Un proyecto para racionalizar el proceso de liquidación de siniestros dio lugar a un sistema denominado “Claims Workstation System” o CWS. Este sistema hace posible el procesamiento electrónico de los formularios de siniestros y ha reducido significativamente la dependencia del papeleo físico, permitiendo al departamento de siniestros tramitarlos más rápidamente sin necesidad de ampliar la plantilla de personal. “Esta nueva tecnología nos ayuda a centrarnos más en las necesidades de nuestros clientes. Nuestra tarea más importante es ofrecer una excelencia en el servicio a nuestros clientes. Queremos cumplir la promesa que les hicimos cuando nuestros agentes les vendieron la póliza”, dice el señor Moore.

En 2005, los huracanes Katrina y Rita devastaron gran parte de dos de los Estados en los que opera Shelter. Los habitantes de Louisiana y Mississippi se enfrentaron a ciclones tropicales de proporciones gigantescas que dejaron zonas enteras cubiertas bajo los escombros. El equipo de catástrofes de Shelter se movilizó y comenzó de inmediato a prestar asistencia a sus clientes. Contribuyeron al apoyo humanitario proporcionando alimentos, agua y fondos de emergencia a los tomadores de seguro desplazados de sus hogares.

“Queremos cumplir la promesa que hicimos a nuestros clientes cuando nuestros agentes les vendieron la póliza”

Los empleados y agentes de Shelter trabajaron con los servicios de emergencia tras los huracanes ya fuese ayudando a los propietarios de las viviendas a encontrar el modo de tapar los agujeros de los tejados, o llevando alimentos y agua potable a las familias. Empleados y agentes también resultaron profundamente afectados por las historias personales de los siniestrados. Un cliente visitó el despacho de siniestros de emergencias de Shelter poco después del huracán. Bromeó con el personal, diciendo que llevaba días sin poder siquiera cepillarse los dientes, aunque conservaba el buen humor ante la situación. Lamentablemente, el personal supo luego que el cliente sufrió un ataque cardiaco y falleció a los pocos días, mientras intentaba remediar los daños en su propiedad. Aunque sea posible reparar los tejados y replantar los árboles, las víctimas de las tormentas constituyen el reto más difícil de asumir.

El periodo posterior a los huracanes fue un tiempo de cambio para el departamento de siniestros de Shelter. Dado que fue una de las pocas compañías de seguros que se libró de las complejas demandas judiciales y protestas de los consumidores tras los huracanes, el equipo directivo de siniestros consideró que era una oportunidad para evaluar la eficacia general de sus procesos. El proyecto CWS avanzó a ritmo rápido y el equipo valoró las opciones para mejorar la comunicación y el acceso a los clientes después de siniestros catastróficos. Este esfuerzo dio lugar a la reciente adquisición de tres grandes furgonetas equipadas para llegar con rapidez a la zona de tormenta. Las furgonetas pueden utilizarse como centros de comunicación para los clientes y ofrecen una base para las operaciones de campo a los peritos tasadores de siniestros. “Los vehículos de respuesta móvil a las tormentas se han convertido en una valiosa herramienta para nuestro equipo de siniestros”, agrega Matt Moore. “Estos vehículos presentan diseños que los identifican como furgonetas de Shelter de respuesta a la tormenta, y las reacciones de nuestros clientes han sido muy positivas.” La compañía adquirió inicialmente tres furgonetas, y estudiará la necesidad de comprar más vehículos en el futuro.

En 2009, el equipo de siniestros de Shelter se enfrentó de nuevo a un número récord de siniestros por tormentas. Granizadas, tornados y vendavales han causado grandes daños materiales en casi todos los Estados del territorio en que opera Shelter. Las compañías del Grupo han mantenido su solidez financiera a lo largo de estos tiempos tan duros, debido principalmente al carácter conservador de los cálculos de sus provisiones.

Una de tales prácticas se refiere a algo singular del balance de Shelter. Hace varios años, las compañías del Grupo establecieron una reserva para terremotos y otra para fenómenos meteorológicos catastróficos, lo que, aun siendo más conservador que otras compañías, representa una práctica financiera legalmente admisible. Dichas reservas se constituyen mediante una parte de las primas cobradas por cada póliza de daños y se utilizan en condiciones financieras muy específicas. El riesgo de terremotos en el territorio de operaciones viene determinado por la falla de Nuevo Madrid, que continúa generando actividad sísmica desde el evento catastrófico que la hizo famosa hace más de cien años. Shelter no ha tenido que recurrir a la provisión especial para terremotos desde que la estableció; sin embargo, sí ha utilizado el fondo de reserva para desastres meteorológicos.

Recientemente, el equipo directivo de siniestros desarrolló un curso de formación con objeto de instruir a los directivos de otros departamentos de las sociedades del Grupo en el proceso de siniestros de Shelter. El “Executive Development Seminar” (seminario de desarrollo de ejecutivos), de dos días de duración, fue presentado a directores y jefes de otros departamentos. Se estudiaron las pólizas de automóvil y de hogar y se explicó detalladamente la estructura departamental. El curso de formación utilizó un planteamiento casuístico que dio a los asistentes la oportunidad de responder a cuestiones difíciles basándose en la información proporcionada. Las reacciones de los asistentes fueron muy positivas, y muchos comentaron cómo el curso les había hecho comprender mejor los desafíos a que se enfrenta el departamento de siniestros, especialmente a la vista de las situaciones que crean las tormentas.

| Orden | Fecha | Nº cat. | Evento | Pago neto |

|---|---|---|---|---|

| 1 | Marzo 11-13 / 2006 | 73 | Viento, granizo y peligros relacionados | 101.243.637,81 USD |

| 2 | Agosto 28 / 2005 | 65 | Huracán Katrina | 86.883.170,30 USD |

| 3 | Septiembre 23 / 2005 | 66 | Huracán Rita | 73.455.869,40 USD |

| 4 | Mayo 4-7 / 2003 | 43 | Tornado multiestatal, viento y granizo | 68.037.126,79 USD |

| 5 | Abril 9-11 / 2008 | 88 | Viento, granizo y peligros relacionados | 56.026.423,06 USD |

| 6 | Abril 9-12 / 2001 | 21 | I-70 granizo y viento | 55.914.092,18 USD |

| 7 | Octubre 3-5 / 2002 | 37 | Huracán Lili | 36.106.672,96 USD |

| 8 | Abril 1-3 / 2006 | 74 | Viento, granizo y peligros relacionados | 33.363.806,39 USD |

| 9 | Mayo 7-9 / 2009 | 96 | Tornado, vientos lineales, granizo | 29.120.882,87 USD |

| 10 | Mayo 3-6 / 1999 | 74 | Tornado en Oklahoma City | 25.914.210 USD |

Shelter Insurance® continuará analizando en detalle los datos de los informes de siniestros por tormentas. Las recientes encuestas de satisfacción, realizadas tras comunicar los clientes un siniestro, indican que los tomadores de seguro continúan creyendo que Shelter cumple la promesa vendida con cada póliza. Dichas encuestas indican asimismo que los clientes recomendarían Shelter a los amigos. Además, el departamento de siniestros promovió un proceso para encuestar a los agentes afectados tras una tormenta, a fin de buscar más ideas y sugerencias sobre cómo mejorar continuamente sus procesos. Combinando un alto nivel de satisfacción de los clientes y una sólida posición financiera, los empleados y agentes de las compañías de seguros Shelter siguen trabajando en aras de un futuro pleno de éxitos. Ese futuro significará tener que enfrentarse a tormentas catastróficas, pero eso es algo que el equipo de Shelter entiende y está dispuesto a hacer.

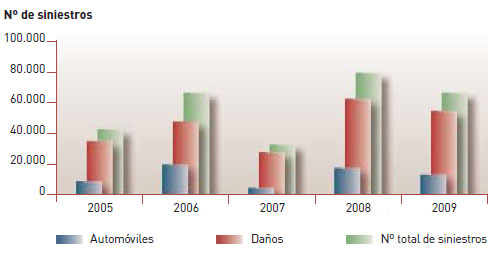

Siniestros por tormenta en los últimos 5 años

Las compañías del Grupo Shelter han establecido una reserva para terremotos y otra para fenómenos meteorológicos catastróficos

La autora del presente artículo es Anna Hargis, Directora de Publicidad de Shelter Insurance Companies. Anna Hargis lleva 11 años en su cargo, y antes de ingresar en Shelter Insurance® trabajó 11 años en marketing y promoción de televisión, en la filial local de la cadena NBC en Columbia, Missouri. Anna Hargis es miembro de la Cámara de Comercio de Columbia y participa activamente en el programa de “Embajadores de la Cámara” (Chamber Ambassadors) así como en la “Red de Mujeres” (Women’s Network). También es voluntaria del grupo asesor de los ciudadanos sobre Internet (Internet Citizen’s Advisory Group) de la ciudad de Columbia. Posee una licenciatura en periodismo y un máster en comunicación, ambos títulos de la Universidad de Missouri. Reside en Columbia, Missouri, con su esposo y su hijo.

(*) Nota del editor: Shelter, en español "refugio", es el nombre de la compañía de seguros que aquí se presenta y permite este juego de palabras que en español no tiene el mismo sentido.